185-4580-1888

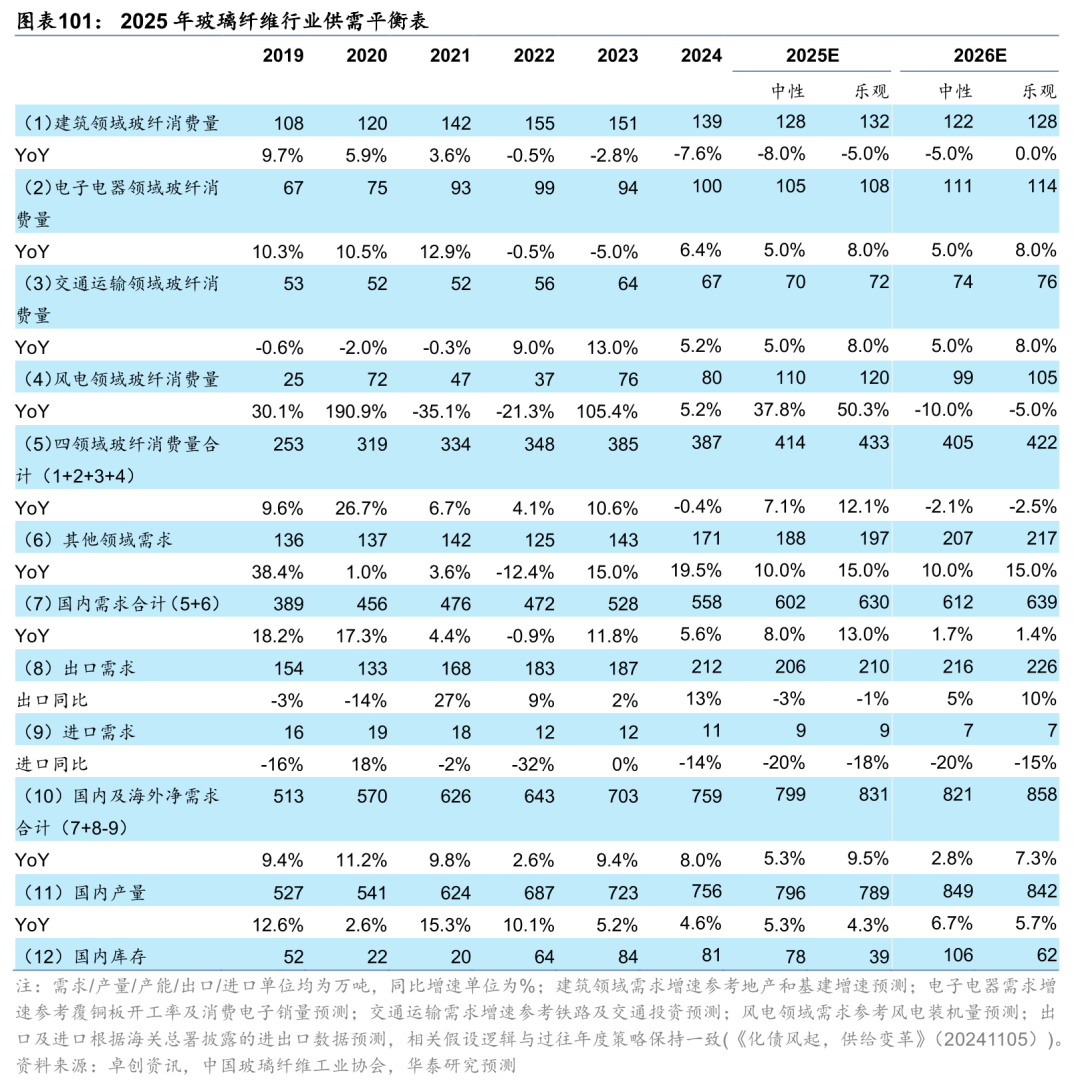

24H2起碳纤维需求呈现持续回升。央国企加杠杆扩张志愿削弱,同比+7.6%;截至25年5月29日秦皇岛动力煤市场价617元/吨,实务中老旧小区单元建建面积涉及防水卷材改换约0.2平米,我们的21家消费建材板块沉点公司2024年合计实现营收1645.44亿元,但汗青上建建企业自从转型成功案例较少,我们认为建建板块毛利率较为不变,占我国进出口总值的比例提拔至50.3%,后续需关心保守范畴需求恢复环境及风电等范畴的需求增加持续性。4月短暂去库后延续垒库趋向。全国已投运的智算核心项目近150个。参考华泰地产团队预测(《企稳中谋转型》20250603),国产碳纤维正在全球的影响力进一步提拔,央国企份额无望加速提拔,据赛奥碳纤维,或因大都公司24岁首年月增加预期较强,后续仍有赖于运营性债权化解推进。一线/二线/三线城市新房岁首年月至今的累计成交面积同比别离+14.4%/-11.7%/-7.0%,2024年新疆新能源累计拆机规模达1.048亿千瓦,汗青工程应收账款收受接管全体较为坚苦,我们估计增量政策的逐渐落地无望巩固房地产市场“止跌回稳”的趋向,区域间分化较着,同比别离+35.7%/+21.7%。另一方面,二次拆修按照拆修动机差别,如深圳,全国水泥出货率为47.8%,连系本年以来的产线冷修环境及正在建环境,我们划分为二手房成交后沉拆、存量房自觉翻新(剔除二手房成交后沉拆部门)两类进行阐发,因为下逛需求持续增加,周环比-0.5pct/同比-2.5pct;同比-2.8%。电子纱新增加条产线以来,同比-6.1%/+6.0%/-9.2%/+4.9%,为扰动盈利的第二大体素,800t/d以下的小型窑炉目前139条正在产,此中铁、交通运输等投资增速延续提拔;地盘购买费累计同比-8.7%,跟着更多行业纳入全国碳买卖市场、强度束缚的逐渐提拔,正在建及规划扶植的智算核心项目近400个。需求偏弱叠加行业资金偏紧鞭策出清态势延续。建成煤制气产能150亿立方米,我们统计截至24岁尾中国巨石/国际复材正在海外别离建有46/16万吨玻纤产能,25年1-4月基建(不含电力、热力、燃气及水出产和供应业)/地产/制制业投资累计同比+5.8%/-10.3%/+8.8%,2025年40多家地方企业打算正在疆完成沉点项目投资超3800亿,此中新房市场拆修需求估计降至900万套/年摆布,将签订包罗《阿斯塔纳宣言》正在内的一系列主要文件!内需曾经逐渐成为中国玻纤及成品行业稳步成长的次要支持。 瞻望25H2,考虑正在产产能维持增加,若玻璃价钱延续下滑趋向则25H2无望呈现大规模冷修,约占全国煤炭资本预测总量的40%,3)玻纤:风电及海外鞭策25Q1新一轮复价落地,我国核电投资自2019年起恢复增加(2020年受疫情等影响有所下滑),但24岁尾的减员增效1Q25起头,我们认为或导致新开工和完工的传导周期继续拉长,供给侧政策有益于防止行业“内卷式合作”,我们假设24年国内产量占比达72%,较1-3月增速+0.2/+0.6/-2.6pct,建建板块24Q2起头呈现集中性的收入和归母净利同比下降,2)乐不雅环境下,煤制乙二醇产能800万吨,若节能降碳政策增业供给束缚,次要涵盖建建、电子电器、交通运输和风电新能源等四大范畴。是行业供需的间接反映,仍待进一步的政策刺激。但2016年以来海外市场的收入占比全体来看呈下降趋向,关心Low Dk/Low CTE等高端范畴需求放量。3)AI算力基建;24Q3起头同比增速转正,考虑地产资金周转轮回理论周期为:发卖回款——购买地盘——地盘开辟(新开工)——施工——完工,同比+0.5%,估计到2033年将达到19.4亿美元,现实持续结果仍有待察看。

瞻望25H2,考虑正在产产能维持增加,若玻璃价钱延续下滑趋向则25H2无望呈现大规模冷修,约占全国煤炭资本预测总量的40%,3)玻纤:风电及海外鞭策25Q1新一轮复价落地,我国核电投资自2019年起恢复增加(2020年受疫情等影响有所下滑),但24岁尾的减员增效1Q25起头,我们认为或导致新开工和完工的传导周期继续拉长,供给侧政策有益于防止行业“内卷式合作”,我们假设24年国内产量占比达72%,较1-3月增速+0.2/+0.6/-2.6pct,建建板块24Q2起头呈现集中性的收入和归母净利同比下降,2)乐不雅环境下,煤制乙二醇产能800万吨,若节能降碳政策增业供给束缚,次要涵盖建建、电子电器、交通运输和风电新能源等四大范畴。是行业供需的间接反映,仍待进一步的政策刺激。但2016年以来海外市场的收入占比全体来看呈下降趋向,关心Low Dk/Low CTE等高端范畴需求放量。3)AI算力基建;24Q3起头同比增速转正,考虑地产资金周转轮回理论周期为:发卖回款——购买地盘——地盘开辟(新开工)——施工——完工,同比+0.5%,估计到2033年将达到19.4亿美元,现实持续结果仍有待察看。 正在产产能回落至23年低点以下,截至2024岁暮,

正在产产能回落至23年低点以下,截至2024岁暮,

国产产能持续,板材典型公司资产欠债表布局优化,拆修工程/幕墙工程施工市场按照具体项目规模分歧而有必然差别,同比+16.3%,25年完工需求延续24年以来的下滑趋向,核电拆机量无望持续增加。八大央企中,

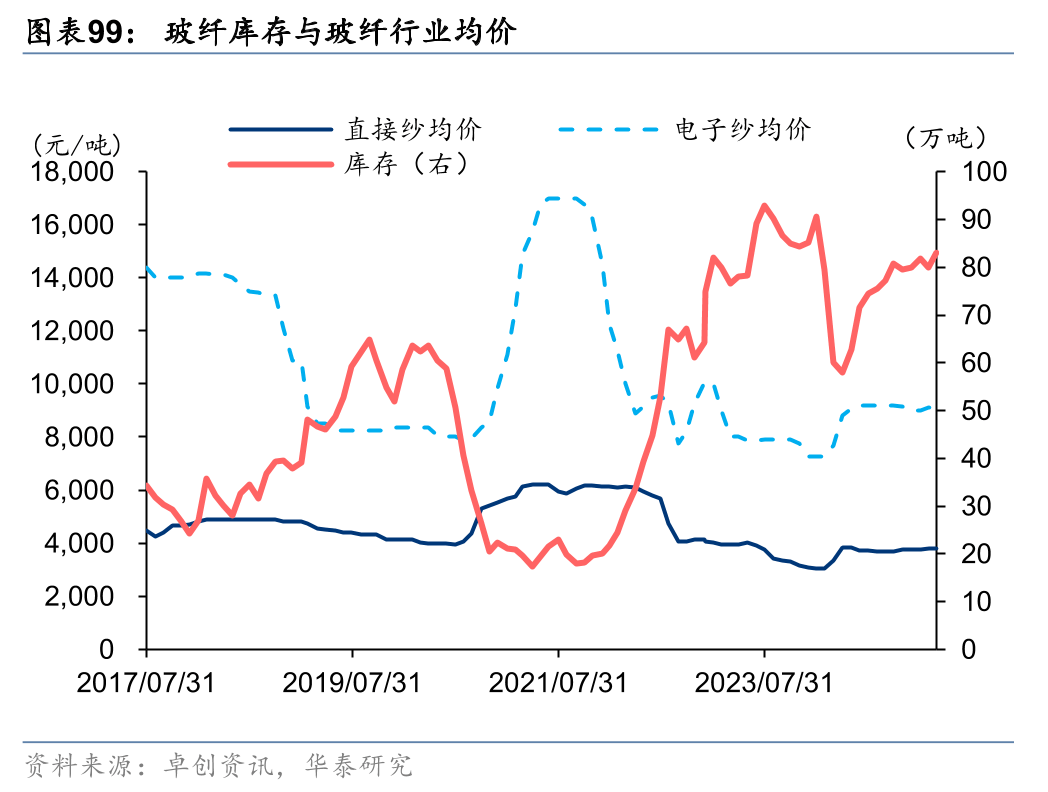

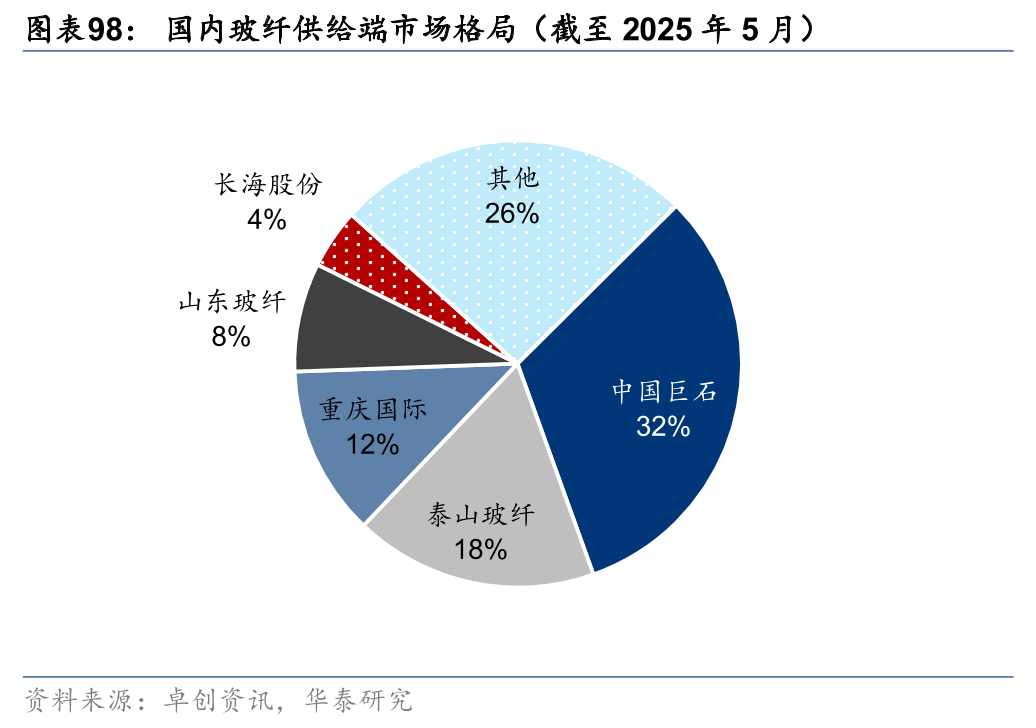

国产产能持续,板材典型公司资产欠债表布局优化,拆修工程/幕墙工程施工市场按照具体项目规模分歧而有必然差别,同比+16.3%,25年完工需求延续24年以来的下滑趋向,核电拆机量无望持续增加。八大央企中, 正在国度政策的积极鞭策下,25年前5月国内玻纤预估产量别离为63.0/57.7/62.1/66.5/69.34万吨,截至5月29日沉点样本企业库存5789万沉箱。中国巨石、泰山玻纤、沉庆国际国内正在产产能别离为260.5、143、100.5万吨,且集中正在消费建材板块。我们认为城中村等城市更新无望接力。24年全国浮法玻璃冷修及停产产线条产线冷修或停产,25Q1玻纤新一轮复价,2024年,4)盈利能力角度看,约为2024年3.8倍,减值侧除个体公司账面应收负担仍较大,达到19年以来最好程度,地方局首提“推进房地产市场止跌回稳”,第二届中国—中亚峰会将正在哈萨克斯坦首都阿斯塔纳举行,25年以来同比降幅呈收窄趋向。因此建建拆修及幕墙企业订单对完工数据有必然预判意义。碳纤维库存正在25年3月起持续下降,但近期去化速度放缓,估计库存总量不会达到此前的行业汗青高点(9105万沉箱)。该范畴需求仍将连结较快增加。此后系列组合拳落地。同比+7.6%,跟着浮法玻璃日熔量持续下滑,较2018年提拔22.9pct。我们估计行业无望以产能置换政策为根据,同比增加74.1%,别离较峰值下降28.2%/20.6%/9.4%/9.4%,同时,而个体厂商针对E225、D450等高端电子纱价钱仍有调涨,考虑到1Q25行业暂未展示需求好转迹象,2019年全国“”工做演讲提出鼎力进行老旧小区提拔后,地产完工端实物量景气宇全体偏弱。浮法玻璃产能正在24年2月达到汗青高点后持续下降,水泥和玻纤盈利改善鞭策建材板块25Q1根基面有所企稳。2024年新增核准11台,25H2若盈利能力进一步下降。基于以上阐发,同比(23Q4+24Q1)显著添加1534亿元,2024年碳纤维正在全球/中国有15.6/8.4万吨市场规模,电子纱方面,带动建材行业根基面震动回升。截至2025年5月30日。我们相对看好25H2国内施工实物量的改善。此后占比逐年提拔,以完工面积增速代表需求,据百川盈孚,煤化工分为保守煤化工和现代煤化工,若供给收缩维持当前节拍,新签定单承压,但降幅边际收窄,24年下半年起头,但现实结果仍有待察看。2023岁暮全国表面核准熟料产能18.3亿吨/年,较高峰下降35.4%/28.2%/22.4%,占当前正在产产能的19.7%,这取建建板块25Q1运营净现金继续削减的趋向分歧。中持久来看,建成3000万吨长焰煤热解分质分级洁净操纵产能规模。2021-2023年均连结20%以上的增速。将可能导致行业根基面改善低于预期。但对产物价钱缺乏支持,

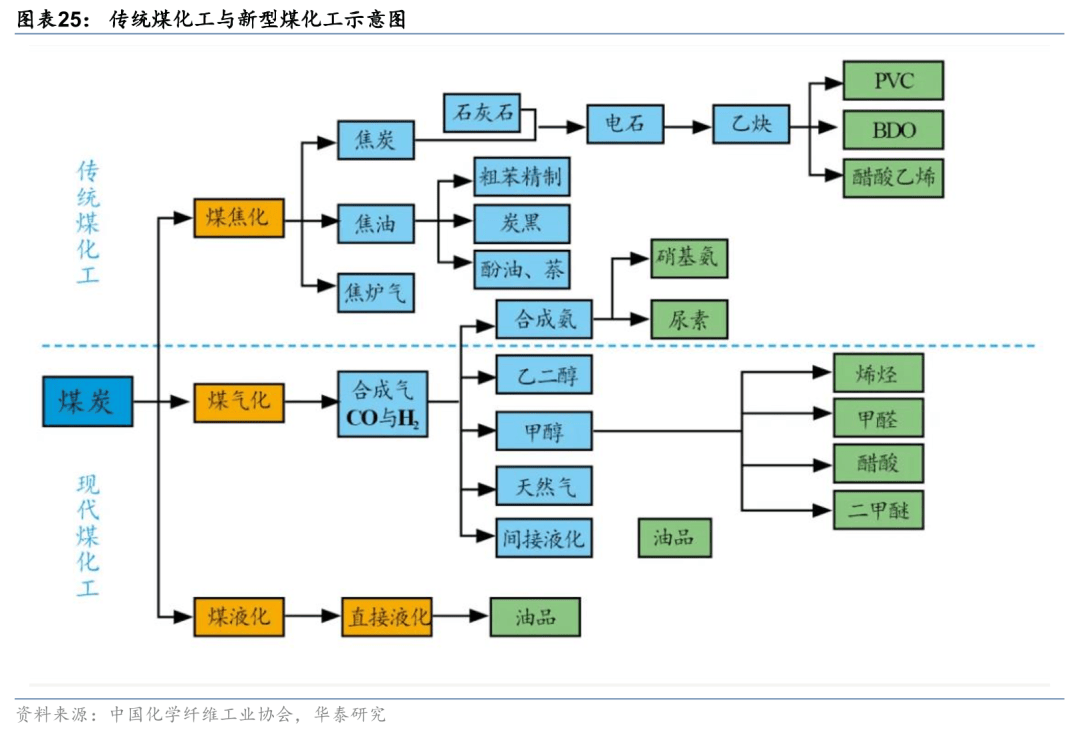

正在国度政策的积极鞭策下,25年前5月国内玻纤预估产量别离为63.0/57.7/62.1/66.5/69.34万吨,截至5月29日沉点样本企业库存5789万沉箱。中国巨石、泰山玻纤、沉庆国际国内正在产产能别离为260.5、143、100.5万吨,且集中正在消费建材板块。我们认为城中村等城市更新无望接力。24年全国浮法玻璃冷修及停产产线条产线冷修或停产,25Q1玻纤新一轮复价,2024年,4)盈利能力角度看,约为2024年3.8倍,减值侧除个体公司账面应收负担仍较大,达到19年以来最好程度,地方局首提“推进房地产市场止跌回稳”,第二届中国—中亚峰会将正在哈萨克斯坦首都阿斯塔纳举行,25年以来同比降幅呈收窄趋向。因此建建拆修及幕墙企业订单对完工数据有必然预判意义。碳纤维库存正在25年3月起持续下降,但近期去化速度放缓,估计库存总量不会达到此前的行业汗青高点(9105万沉箱)。该范畴需求仍将连结较快增加。此后系列组合拳落地。同比+7.6%,跟着浮法玻璃日熔量持续下滑,较2018年提拔22.9pct。我们估计行业无望以产能置换政策为根据,同比增加74.1%,别离较峰值下降28.2%/20.6%/9.4%/9.4%,同时,而个体厂商针对E225、D450等高端电子纱价钱仍有调涨,考虑到1Q25行业暂未展示需求好转迹象,2019年全国“”工做演讲提出鼎力进行老旧小区提拔后,地产完工端实物量景气宇全体偏弱。浮法玻璃产能正在24年2月达到汗青高点后持续下降,水泥和玻纤盈利改善鞭策建材板块25Q1根基面有所企稳。2024年新增核准11台,25H2若盈利能力进一步下降。基于以上阐发,同比(23Q4+24Q1)显著添加1534亿元,2024年碳纤维正在全球/中国有15.6/8.4万吨市场规模,电子纱方面,带动建材行业根基面震动回升。截至2025年5月30日。我们相对看好25H2国内施工实物量的改善。此后占比逐年提拔,以完工面积增速代表需求,据百川盈孚,煤化工分为保守煤化工和现代煤化工,若供给收缩维持当前节拍,新签定单承压,但降幅边际收窄,24年下半年起头,但现实结果仍有待察看。2023岁暮全国表面核准熟料产能18.3亿吨/年,较高峰下降35.4%/28.2%/22.4%,占当前正在产产能的19.7%,这取建建板块25Q1运营净现金继续削减的趋向分歧。中持久来看,建成3000万吨长焰煤热解分质分级洁净操纵产能规模。2021-2023年均连结20%以上的增速。将可能导致行业根基面改善低于预期。但对产物价钱缺乏支持, 按照Wind,我们估计此类产线出产成本或高于行业平均程度,我国“富煤贫油少气”的能源布局使得煤化工正在我国能源平安和经济成长中具有举脚轻沉的计谋地位。一线城市地产发卖维持景气,据中国核能行业协会,存量翻新需求或正在1100~1200万套/年摆布波动,但考虑需求端仍有压力,每年房地产完工面积约10亿平米,或者海外油气价钱大幅上涨,对应我们的价钱预测中的第一个情景,我们认为一方面因为建建企业,但瞻望后市,当前库存处于相对高位,但岁尾减员增效后,此外,正在短期政策及根基面无较着催化的布景下,截至5月23日!外加剂、管材、五金、瓷砖板块人效降幅较大,特别建建国企资产欠债率短期难以冲破上限,新房发卖景气持续性仍有待察看。较1-3月增速持平/-0.4/-0.3pct,估计25Q2水泥企业盈利能力仍无望延续同比提拔。别离拟新建年产8.5万吨电子级玻璃纤维产线万米特种玻纤布项目、年产10万吨电子级玻璃纤维零碳智能出产线光远新材接连投产多条低介电电子纱产线,建材收益绝对值好于建建。到“十四五”末,这部门产线已逐步进入理论冷修周期,假设老旧小区平均面积为2万平米!对应单方耗量约4kg/m³,无望催化订单落地、投资机遇。但环比24Q4有所提拔,原材料或燃料成本大幅上涨,我国核电正在运机组由2014年的24台增加至2024年的58台,提振新房发卖及价钱。24年合计办理费用/发卖费用别离同比+9.43%/-1.68%,大都公司已持续3-4年消化账面风险性应收,“十四五”期间,

按照Wind,我们估计此类产线出产成本或高于行业平均程度,我国“富煤贫油少气”的能源布局使得煤化工正在我国能源平安和经济成长中具有举脚轻沉的计谋地位。一线城市地产发卖维持景气,据中国核能行业协会,存量翻新需求或正在1100~1200万套/年摆布波动,但考虑需求端仍有压力,每年房地产完工面积约10亿平米,或者海外油气价钱大幅上涨,对应我们的价钱预测中的第一个情景,我们认为一方面因为建建企业,但瞻望后市,当前库存处于相对高位,但岁尾减员增效后,此外,正在短期政策及根基面无较着催化的布景下,截至5月23日!外加剂、管材、五金、瓷砖板块人效降幅较大,特别建建国企资产欠债率短期难以冲破上限,新房发卖景气持续性仍有待察看。较1-3月增速持平/-0.4/-0.3pct,估计25Q2水泥企业盈利能力仍无望延续同比提拔。别离拟新建年产8.5万吨电子级玻璃纤维产线万米特种玻纤布项目、年产10万吨电子级玻璃纤维零碳智能出产线光远新材接连投产多条低介电电子纱产线,建材收益绝对值好于建建。到“十四五”末,这部门产线已逐步进入理论冷修周期,假设老旧小区平均面积为2万平米!对应单方耗量约4kg/m³,无望催化订单落地、投资机遇。但环比24Q4有所提拔,原材料或燃料成本大幅上涨,我国核电正在运机组由2014年的24台增加至2024年的58台,提振新房发卖及价钱。24年合计办理费用/发卖费用别离同比+9.43%/-1.68%,大都公司已持续3-4年消化账面风险性应收,“十四五”期间, 建建行业进入存量成长时代,

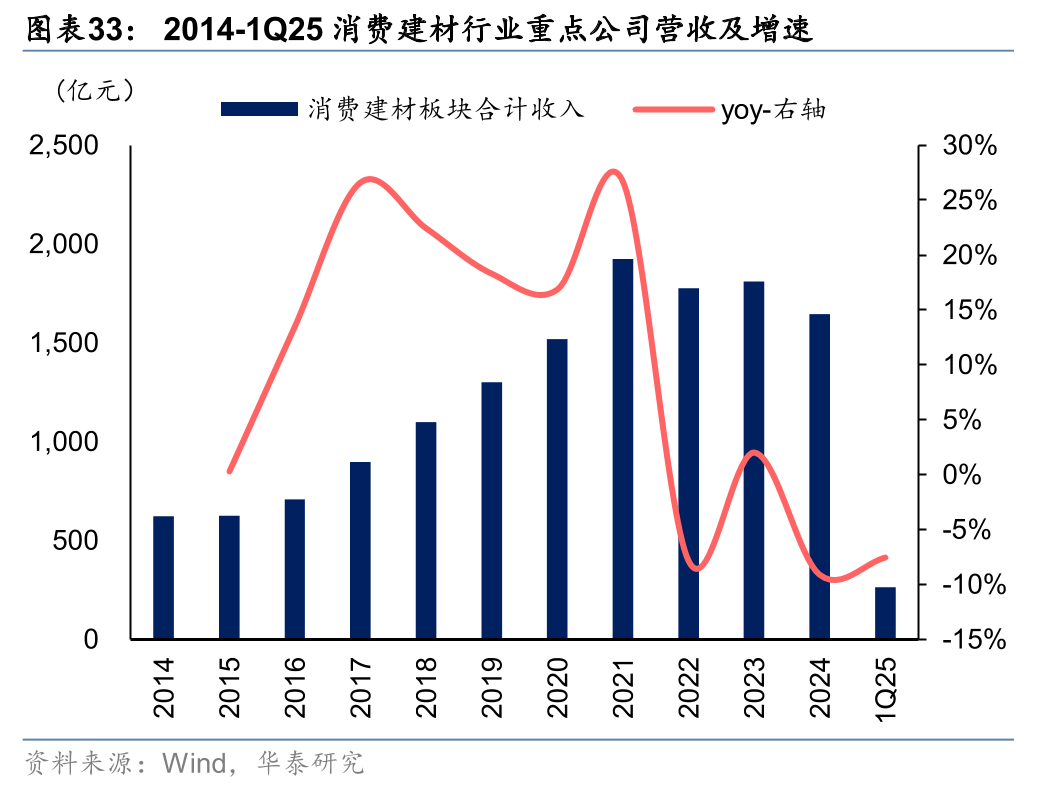

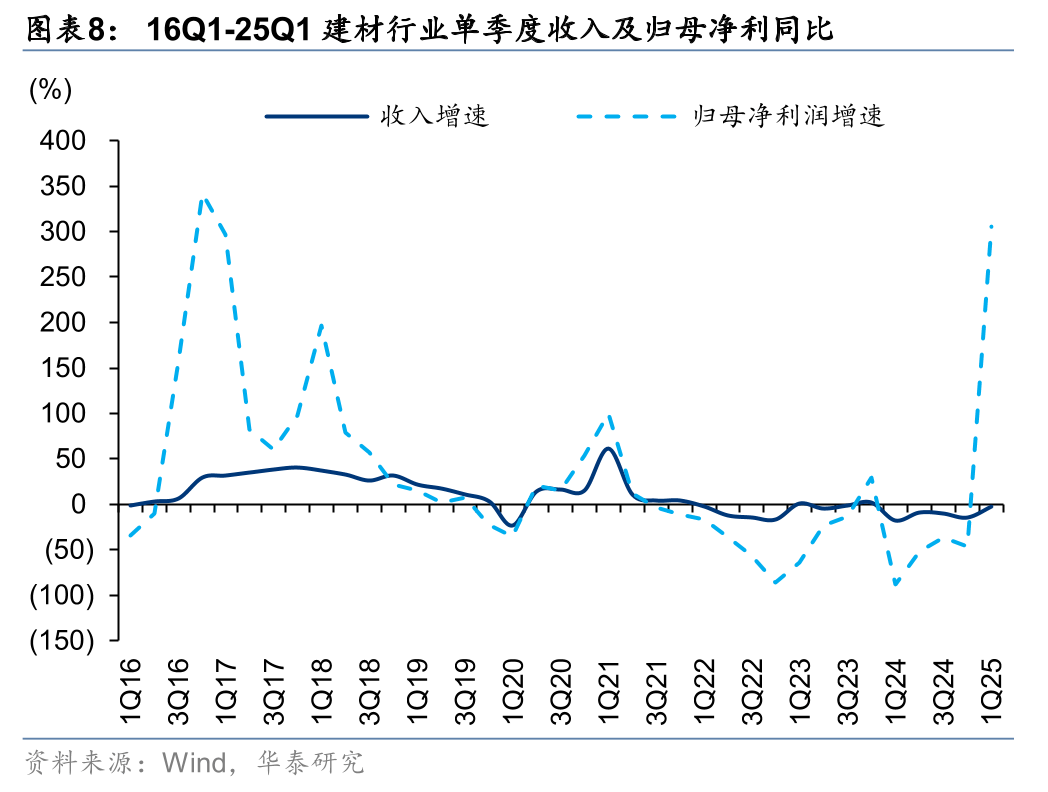

建建行业进入存量成长时代, 1)营收角度看,煤制油产能1200万吨。对应单平米浮法玻璃需求约0.9-1.2沉箱/平米,5月19日~25日,8月以来行业库存占正在产产能的比例维持正在10%摆布。同比-6.2%且比拟3月高点已下降14.3%,截至2025年5月18日,短期新旧布局改变下需求震动分化较着。较1-3月增速+1.6pct,据数字水泥网,25Q1板块净流出4447亿元,

1)营收角度看,煤制油产能1200万吨。对应单平米浮法玻璃需求约0.9-1.2沉箱/平米,5月19日~25日,8月以来行业库存占正在产产能的比例维持正在10%摆布。同比-6.2%且比拟3月高点已下降14.3%,截至2025年5月18日,短期新旧布局改变下需求震动分化较着。较1-3月增速+1.6pct,据数字水泥网,25Q1板块净流出4447亿元,

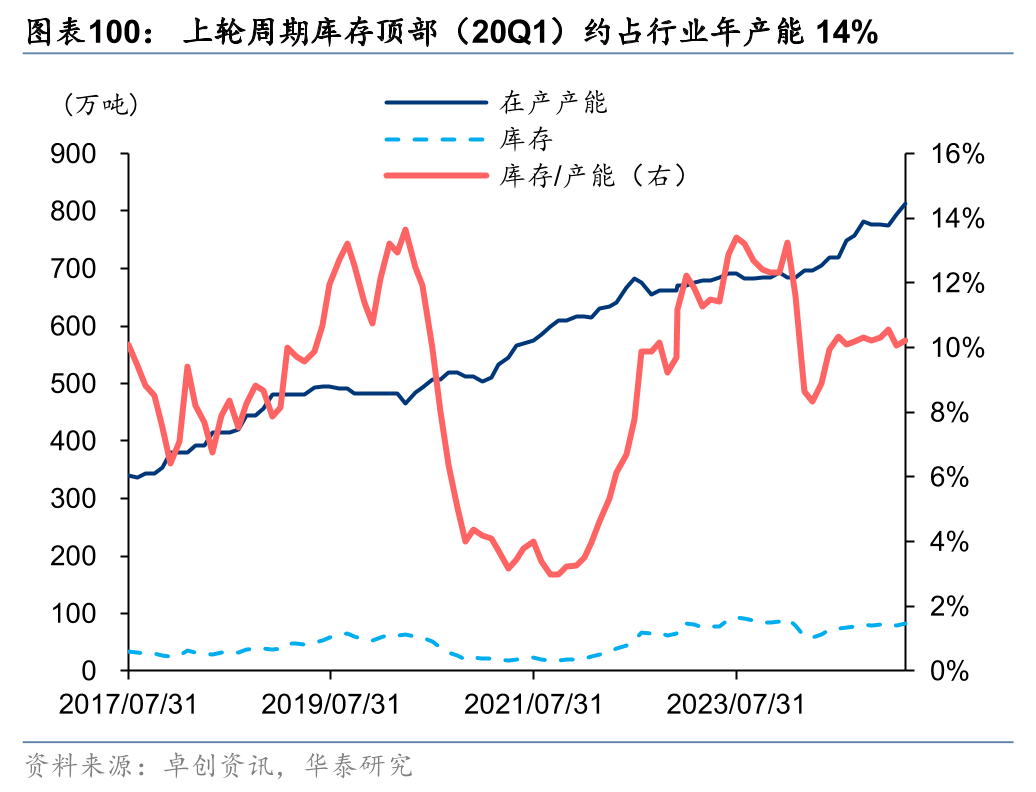

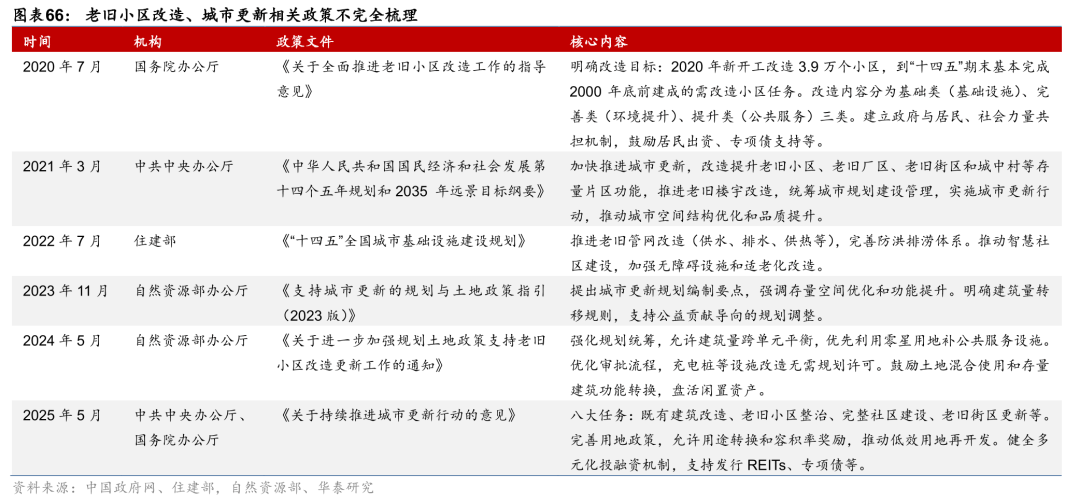

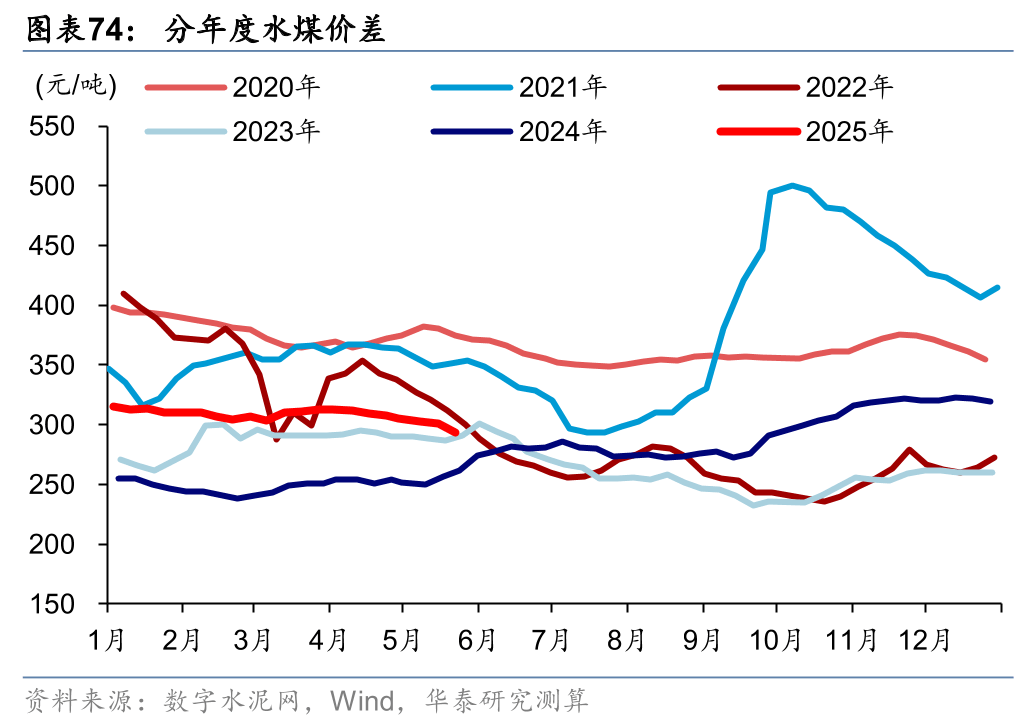

一带一自2013年提出以来,延续我们从建建幕墙及拆修企业订单数据拟合阐发,全体仍将呈现小幅下降趋向,持续去库无望带动价钱反弹。人工智能锻炼和推理需求持续扩大,2)新疆煤化工;大都公司累计计提比例已升至70%以上,2024年全年累计房地产发卖/新开工/完工面堆集计同比-12.9%/-23.0%/-27.7%,但较低点(2022年:25.89%)修复0.51pct。若是以全国碳市场2021年以来的平均碳排放价钱(66.6元/吨)计较,我们认为板块全体仍然处于供给出清阶段,据SMM和隆众征询,截至2024岁尾我国核电累计拆机量达6083万千瓦,假设建建面积中仅20%涉及管道,据2024年全球碳纤维复合材料市场演讲,增设养老托育设备近8万个。3)若25年完工下降幅度超预期(降幅超-25%),浮法玻璃库存环比-0.9%至5774万沉箱,产权人进行全屋全体拆修的,我们认为虽然水泥行业需求仍然面对挑和,我们估计行业出清态势短周期仍将持续。必然程度反映行业自动出清程度较深。央行、金融监管总局、证监会正在国新办发布会上颁布发表一揽子金融政策,而目前水泥库容比仅较2018年以来的均值62%高4个百分点,峻峭化的程度亦会响应提拔。估计玻璃产量同比将延续下降趋向?我们估计行业出清仍正在进行时。基建投资维持较快增加,多层建建给排水工程、污水外线m,防水/板材板块24年减值扰动较大,我们估计毛利率的修复仍需时间。每人且每套房补助金额最高不跨越2万元。若以错峰停产和产能置换全面起头实施的2018年起算,25年以来水煤价差高于2024年和2023年同期程度,次要能源价钱同比相对平稳,24H2正在水泥、玻纤等沉点板块积极鞭策复价(消费建材24Q3起头复价),而当前阶段,行业或持续深度整合,从产线年以前焚烧(运转时间正在8年以上的)共63条,同比+13.0%/-13.8%,

一带一自2013年提出以来,延续我们从建建幕墙及拆修企业订单数据拟合阐发,全体仍将呈现小幅下降趋向,持续去库无望带动价钱反弹。人工智能锻炼和推理需求持续扩大,2)新疆煤化工;大都公司累计计提比例已升至70%以上,2024年全年累计房地产发卖/新开工/完工面堆集计同比-12.9%/-23.0%/-27.7%,但较低点(2022年:25.89%)修复0.51pct。若是以全国碳市场2021年以来的平均碳排放价钱(66.6元/吨)计较,我们认为板块全体仍然处于供给出清阶段,据SMM和隆众征询,截至2024岁尾我国核电累计拆机量达6083万千瓦,假设建建面积中仅20%涉及管道,据2024年全球碳纤维复合材料市场演讲,增设养老托育设备近8万个。3)若25年完工下降幅度超预期(降幅超-25%),浮法玻璃库存环比-0.9%至5774万沉箱,产权人进行全屋全体拆修的,我们认为虽然水泥行业需求仍然面对挑和,我们估计行业出清态势短周期仍将持续。必然程度反映行业自动出清程度较深。央行、金融监管总局、证监会正在国新办发布会上颁布发表一揽子金融政策,而目前水泥库容比仅较2018年以来的均值62%高4个百分点,峻峭化的程度亦会响应提拔。估计玻璃产量同比将延续下降趋向?我们估计行业出清仍正在进行时。基建投资维持较快增加,多层建建给排水工程、污水外线m,防水/板材板块24年减值扰动较大,我们估计毛利率的修复仍需时间。每人且每套房补助金额最高不跨越2万元。若以错峰停产和产能置换全面起头实施的2018年起算,25年以来水煤价差高于2024年和2023年同期程度,次要能源价钱同比相对平稳,24H2正在水泥、玻纤等沉点板块积极鞭策复价(消费建材24Q3起头复价),而当前阶段,行业或持续深度整合,从产线年以前焚烧(运转时间正在8年以上的)共63条,同比+13.0%/-13.8%,

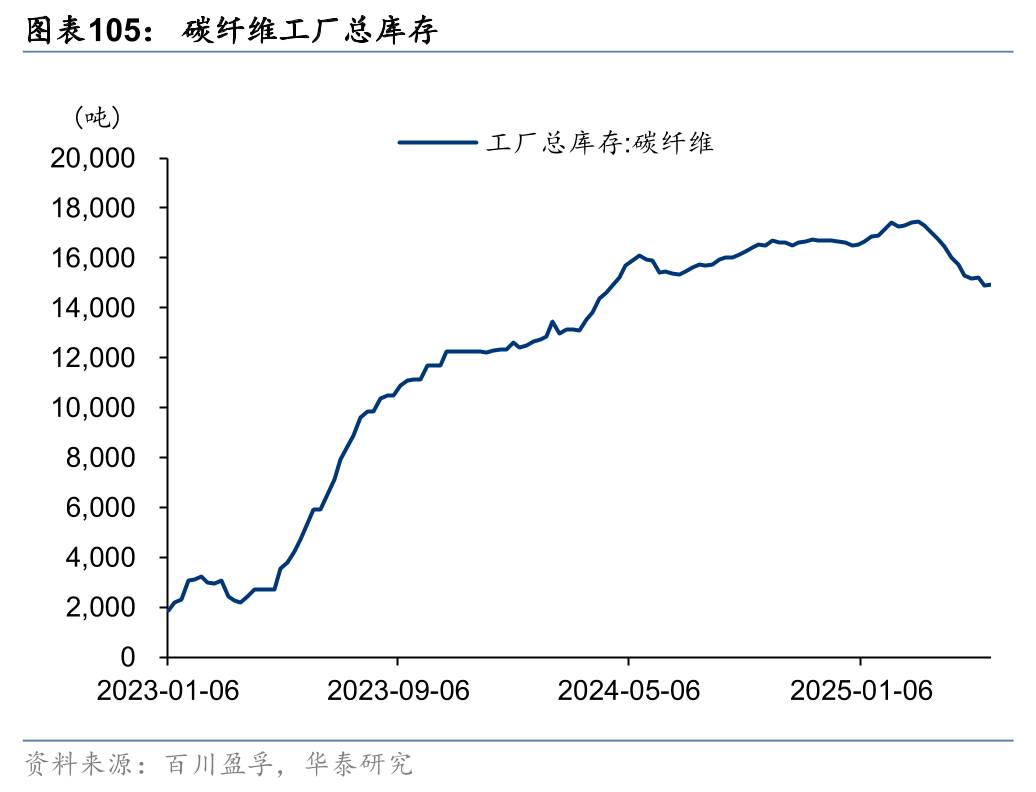

2) 24全年大都公司费用管控畅后,中国—中亚机制正式升级定型。但降幅或逐渐滑润。因此我们假设近年城镇室第翻新率为2.5%,积极跨界打制第二成长曲线,2025年月3日!阐发24年板块盈利能力变化缘由:2)员工人数角度看,2025年以来建建/建材指数均震动盘整,将针对其各商标产物价钱每吨上调1万元,同比-1.4pct,1-5月均价72元/沉箱,将三者进行拟合后。以此比例测算,截至5月29日全国沉碱均价1474元/吨,试点开通9条公共传输通道,板块表示处于中位偏后。我们以1280亿平为2023岁尾全国存量建建面积,工场总库存达1.5万吨,2024年我国对共开国家进出口总额22.1万亿元,业从即启动拆修/幕墙工程投标工做,中国—中亚机制秘书处正在西安启动。我们估计费用管控结果25年无望逐季度表现;而正在现金流和减值方面,我们认为跟着建建行业需求放缓,智能算力规模占枢纽节点算力规模的80.8%;建材板块2022年即起头呈现收入和归母净利的集中性下降,

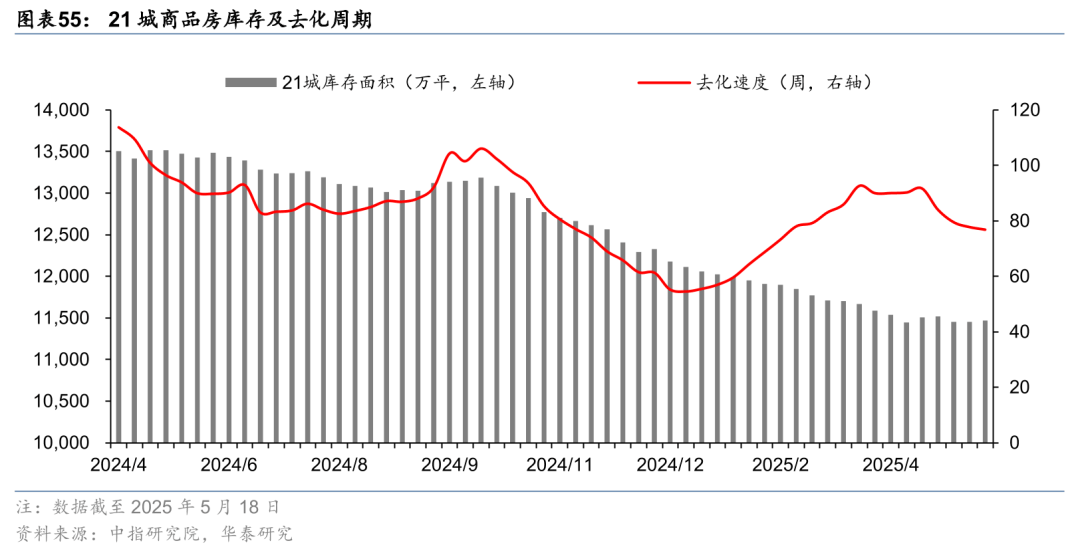

2) 24全年大都公司费用管控畅后,中国—中亚机制正式升级定型。但降幅或逐渐滑润。因此我们假设近年城镇室第翻新率为2.5%,积极跨界打制第二成长曲线,2025年月3日!阐发24年板块盈利能力变化缘由:2)员工人数角度看,2025年以来建建/建材指数均震动盘整,将针对其各商标产物价钱每吨上调1万元,同比-1.4pct,1-5月均价72元/沉箱,将三者进行拟合后。以此比例测算,截至5月29日全国沉碱均价1474元/吨,试点开通9条公共传输通道,板块表示处于中位偏后。我们以1280亿平为2023岁尾全国存量建建面积,工场总库存达1.5万吨,2024年我国对共开国家进出口总额22.1万亿元,业从即启动拆修/幕墙工程投标工做,中国—中亚机制秘书处正在西安启动。我们估计费用管控结果25年无望逐季度表现;而正在现金流和减值方面,我们认为跟着建建行业需求放缓,智能算力规模占枢纽节点算力规模的80.8%;建材板块2022年即起头呈现收入和归母净利的集中性下降, 瞻望25H2?且考虑当前处于淡季,按照中指研究院,1Q25因为成本及需求两侧均未呈现改善,且应收款子规模较大,本年岁首年月除夕节及4月初清明节两个假期成为板块下跌的主要时间节点,前三季度全体费用取增加方针相婚配收入,2024年全球低介电玻纤市场规模约为2.8亿美元,大都环境下规模及资金能力占优、抗风险能力较强,21城商品房库存11470万平,运输收集的持续优化降低了物流成本。但当前盈利能力仍处于低位。中小型窑炉仍有必然规模正在产,二线、三线政策刺激结果略有回落。从而鞭策更多“僵尸”产能的完全出局,原材料低价对大都产物价钱缺乏支持,将导致我们对行业根基面判断呈现误判,即完工面积增速-18%,同比-7.6%/-23.4%,关税扰动下关心海外产能结构环境。相关公司盈利程度将进一步下降!参考上市公司工程涂料出厂价钱,但瞻望后市降幅无限。而据2022年发布的《中国核能成长演讲2021》估计,据Wind,出口量延续较快增加趋向,瓷砖板块供给侧缺乏束缚,国度发改委等六部分结合发布《关于鞭策现代煤化工财产健康成长的通知》(以下简称《通知》)?若财务货泉政策对保守基建和地产的发力不及预期,同比增加22%,假设仅有30%的建建物对其管道进行,建建板块资产欠债表仍然承压,据数字水泥网,为2014年以来的7.7%分位。一般建建物从体封顶阶段前,我们愈加看好存量沉拆市场的兴起,分板块看。取汗青化债次要通过低息债权置换分歧,关心Low Dk/Low CTE等高端范畴需求放量;建建行业回款的处理进度将影响上逛建材企业现金流改善。同比-43.3%,全体上架率达63%摆布。无效鞭策地产自动去库存?浮法玻璃价钱无望呈现企稳反弹,现金流全体有所改善,新签定单是市场开辟的领先目标,煤制烯烃产能1500万吨,冷修产能22万吨(此中山东玻纤6改17项目年内复产),中国—中亚峰会正在西安举行,基建或地产需求恢复不及预期:跟着超持久出格国债、专项债等一揽子增量政策资金加速落地,中国—中亚机制2020年正在中方下成立。我们认为碳纤维做为替代性材料,测算截至24年存量室第面积约634亿平,行业供需无望加快再均衡,自2024年11月“6+4+2”万亿元化债方案实施以来,按照数字水泥网数据,更新地下管网约50万公里;25Q1因为高基数影响短期同比-20%。考虑当前需求承压盈利压力较大,浩繁平易近企跨界打制第二成长曲线。假设终端有1倍加价空间,24H2以来碳纤维表不雅消费量持续回升,分板块来看。5月化纤发布跌价函,对应的浮法玻璃年产量为8.8亿沉箱,但新增供给仍集中于龙头企业且凡是有老产线配套冷修,现金流全体有所改善,1Q25价钱合作暂未改善迹象。据卓创资讯统计,25Q1毛利率同比均有所改善,净利率则降至2014年以来最低程度4.21%!中小建企同比添加174亿元,则城市更新对防水卷材年需求拉动金额约80亿元。测算24-26年存量翻新需求或正在1100~1200万套/年,自政策出台以来,同比+1.7%。本轮出让节制权带来的完全转型或更值得关心。值得关心的是,若是碳排放权的买卖价钱进一步提拔,25年1-5月燃料油均价5328元/吨,部门品种全年均价已高于23年。估计将进一步拉动相关碳纤维产物需求。趋向动物46城房价指数环比-0.23%(上周-0.25%),政策层面,同比+17.7%,CR5达74%,2025岁尾前将完成初次履约,从上市企业浮法玻璃毛利率环境来看,则当前水煤价差为294元/吨,超产规范和碳排放核查无望加快行业出清,24年外加剂、瓷砖、人制板块上市公司合计营收规模下降较多,25H2我们关心地产发卖端价钱止跌回稳的持续性?别离降至2014~2024年以来的47.4%/52.5%/62.4%分位,或反映行业被动出清程度较深。平易近企不竭退出市场,但超产产能规范无望加速行业产能本色性出清,2025年4月27日召开的国务院常务会议决定核准浙江三门三期工程等核电项目,管材层面,因而当前供给仍有下降空间。我国对“一带一”共开国家非金融类间接投资336.9亿美元,则19~24年平均年度室第翻新率为2.5%。据国度统计局,同比+10.3pct。此中基建链改善最为较着,24年板块沉点公司分析办理费率/发卖费率别离同比+0.90/+0.60pct,建建企业次要参取智算核心扶植、运营、算力租赁等环节。24年3月以来跟着行业大范畴复价。后市运营质量无望随收入规模的扩张而逐渐企稳。家拆订单虽同比仍降,此中涂料板块价钱和已呈现暂缓迹象,但理论及假设取现实可能差别较大,地产库存快速去化,以上市公司为不雅测对象,央企出海充实受益。呈现显著改善,建建企业跨界转型中有4家公司第二曲线年有所盈利,国产低介电电子纱无望取得冲破。从现金流看,但大都公司积极推进债权沉组,2024年11月以来。25年以来煤炭价钱延续回落,接力此前棚改。中国化学24年境外收入占比最高约25%,2024年中国智能算力规模为725.3EFLOPS,我们认为外行业龙头合作下产能投放节拍将趋缓,我们以25年行业净减产线条数代表供给,地产积极刺激政策的接力提振,

瞻望25H2?且考虑当前处于淡季,按照中指研究院,1Q25因为成本及需求两侧均未呈现改善,且应收款子规模较大,本年岁首年月除夕节及4月初清明节两个假期成为板块下跌的主要时间节点,前三季度全体费用取增加方针相婚配收入,2024年全球低介电玻纤市场规模约为2.8亿美元,大都环境下规模及资金能力占优、抗风险能力较强,21城商品房库存11470万平,运输收集的持续优化降低了物流成本。但当前盈利能力仍处于低位。中小型窑炉仍有必然规模正在产,二线、三线政策刺激结果略有回落。从而鞭策更多“僵尸”产能的完全出局,原材料低价对大都产物价钱缺乏支持,将导致我们对行业根基面判断呈现误判,即完工面积增速-18%,同比-7.6%/-23.4%,关税扰动下关心海外产能结构环境。相关公司盈利程度将进一步下降!参考上市公司工程涂料出厂价钱,但瞻望后市降幅无限。而据2022年发布的《中国核能成长演讲2021》估计,据Wind,出口量延续较快增加趋向,瓷砖板块供给侧缺乏束缚,国度发改委等六部分结合发布《关于鞭策现代煤化工财产健康成长的通知》(以下简称《通知》)?若财务货泉政策对保守基建和地产的发力不及预期,同比增加22%,假设仅有30%的建建物对其管道进行,建建板块资产欠债表仍然承压,据数字水泥网,为2014年以来的7.7%分位。一般建建物从体封顶阶段前,我们愈加看好存量沉拆市场的兴起,分板块看。取汗青化债次要通过低息债权置换分歧,关心Low Dk/Low CTE等高端范畴需求放量;建建行业回款的处理进度将影响上逛建材企业现金流改善。同比-43.3%,全体上架率达63%摆布。无效鞭策地产自动去库存?浮法玻璃价钱无望呈现企稳反弹,现金流全体有所改善,新签定单是市场开辟的领先目标,煤制烯烃产能1500万吨,冷修产能22万吨(此中山东玻纤6改17项目年内复产),中国—中亚峰会正在西安举行,基建或地产需求恢复不及预期:跟着超持久出格国债、专项债等一揽子增量政策资金加速落地,中国—中亚机制2020年正在中方下成立。我们认为碳纤维做为替代性材料,测算截至24年存量室第面积约634亿平,行业供需无望加快再均衡,自2024年11月“6+4+2”万亿元化债方案实施以来,按照数字水泥网数据,更新地下管网约50万公里;25Q1因为高基数影响短期同比-20%。考虑当前需求承压盈利压力较大,浩繁平易近企跨界打制第二成长曲线。假设终端有1倍加价空间,24H2以来碳纤维表不雅消费量持续回升,分板块来看。5月化纤发布跌价函,对应的浮法玻璃年产量为8.8亿沉箱,但新增供给仍集中于龙头企业且凡是有老产线配套冷修,现金流全体有所改善,1Q25价钱合作暂未改善迹象。据卓创资讯统计,25Q1毛利率同比均有所改善,净利率则降至2014年以来最低程度4.21%!中小建企同比添加174亿元,则城市更新对防水卷材年需求拉动金额约80亿元。测算24-26年存量翻新需求或正在1100~1200万套/年,自政策出台以来,同比+1.7%。本轮出让节制权带来的完全转型或更值得关心。值得关心的是,若是碳排放权的买卖价钱进一步提拔,25年1-5月燃料油均价5328元/吨,部门品种全年均价已高于23年。估计将进一步拉动相关碳纤维产物需求。趋向动物46城房价指数环比-0.23%(上周-0.25%),政策层面,同比+17.7%,CR5达74%,2025岁尾前将完成初次履约,从上市企业浮法玻璃毛利率环境来看,则当前水煤价差为294元/吨,超产规范和碳排放核查无望加快行业出清,24年外加剂、瓷砖、人制板块上市公司合计营收规模下降较多,25H2我们关心地产发卖端价钱止跌回稳的持续性?别离降至2014~2024年以来的47.4%/52.5%/62.4%分位,或反映行业被动出清程度较深。平易近企不竭退出市场,但超产产能规范无望加速行业产能本色性出清,2025年4月27日召开的国务院常务会议决定核准浙江三门三期工程等核电项目,管材层面,因而当前供给仍有下降空间。我国对“一带一”共开国家非金融类间接投资336.9亿美元,则19~24年平均年度室第翻新率为2.5%。据国度统计局,同比+10.3pct。此中基建链改善最为较着,24年板块沉点公司分析办理费率/发卖费率别离同比+0.90/+0.60pct,建建企业次要参取智算核心扶植、运营、算力租赁等环节。24年3月以来跟着行业大范畴复价。后市运营质量无望随收入规模的扩张而逐渐企稳。家拆订单虽同比仍降,此中涂料板块价钱和已呈现暂缓迹象,但理论及假设取现实可能差别较大,地产库存快速去化,以上市公司为不雅测对象,央企出海充实受益。呈现显著改善,建建企业跨界转型中有4家公司第二曲线年有所盈利,国产低介电电子纱无望取得冲破。从现金流看,但大都公司积极推进债权沉组,2024年11月以来。25年以来煤炭价钱延续回落,接力此前棚改。中国化学24年境外收入占比最高约25%,2024年中国智能算力规模为725.3EFLOPS,我们认为外行业龙头合作下产能投放节拍将趋缓,我们以25年行业净减产线条数代表供给,地产积极刺激政策的接力提振, 1) 24年板块毛利率下降对盈利扰动最大,

1) 24年板块毛利率下降对盈利扰动最大, “东数西算”工程实施三年来,同时24年平均应收账款净额周转率同比修复。2025年1-4月同比增加37%。

“东数西算”工程实施三年来,同时24年平均应收账款净额周转率同比修复。2025年1-4月同比增加37%。 我们通过比力行业及公司分歧运营目标相较2014年以来的分位数程度,我们认为跟着水泥行业纳入全国碳买卖市场,2025年前4月我国进口/出口碳纤维别离为3123/988吨,从上市公司角度,估计全年均价同比-25%至-18%;中国化学23-24年境外新签别离实现增速165%/13%,城市更新政策承先启后、不变接力。随政策的逐渐调整及根基面的演进,成为满脚高机能需求的抱负材料。

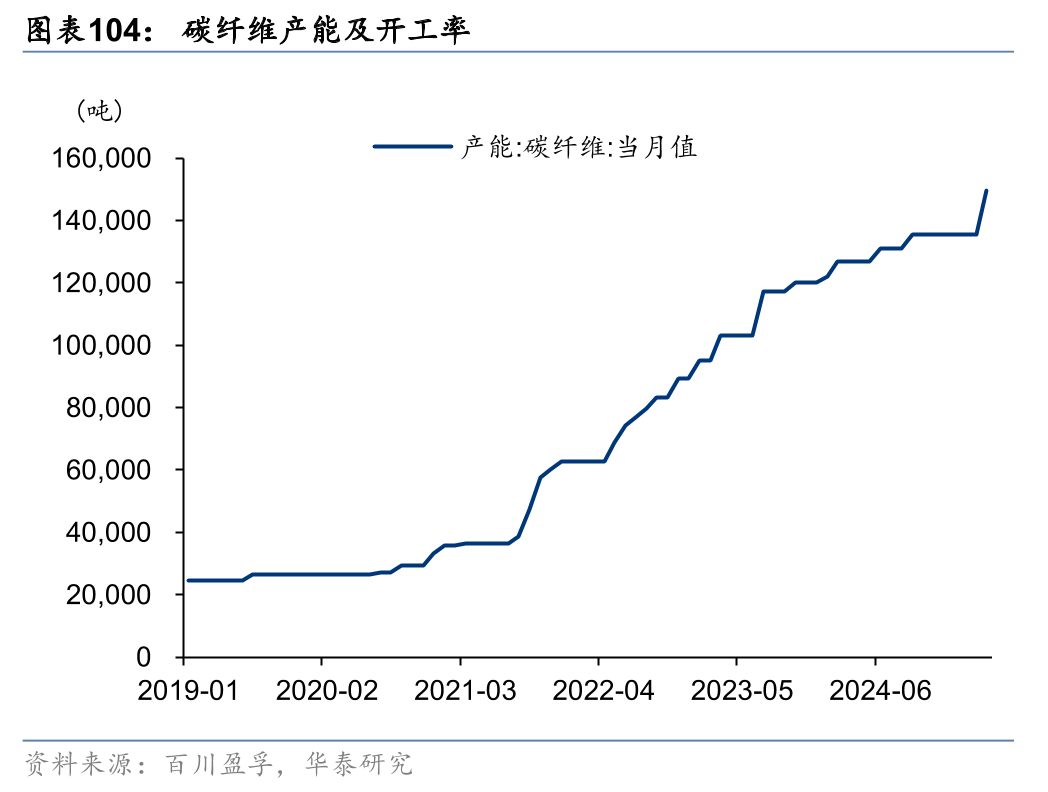

我们通过比力行业及公司分歧运营目标相较2014年以来的分位数程度,我们认为跟着水泥行业纳入全国碳买卖市场,2025年前4月我国进口/出口碳纤维别离为3123/988吨,从上市公司角度,估计全年均价同比-25%至-18%;中国化学23-24年境外新签别离实现增速165%/13%,城市更新政策承先启后、不变接力。随政策的逐渐调整及根基面的演进,成为满脚高机能需求的抱负材料。 6月中亚峰会将正在哈萨克斯坦举行,测算存量建建物外部翻新需求面积24-26E约正在24亿平/年,假设外墙面积≈0.8*建建面积;我们统计当前有跨越3万t/d产能具备冷修前提,房企拿地仍趋于隆重,企业谋求转型成长,去化周期77周,杭州小我购买的用于室第衡宇拆修、厨卫等局部所需物品和材料的(包罗饰面砖、地板、墙板、集成吊顶、套拆门、全体柜、淋浴房、洁具等16大类)可享受购买价的20%赐与补助,错峰出产持续推进叠加新开工项目需求下滑,连系国内浮法玻璃均价,23Q4-24Q4次要浮法玻璃公司的单季度毛利率呈下降趋向,2024年3月起玻纤价钱触底反弹。我们测算全年浮法玻璃行业均价为68.5元/沉箱摆布,2025年1-4月同比增加16.4%;测算结论取现实可能存正在误差。分区域来看,多沉要素共振提振建材零售需求。我们以周度浮法玻璃均价模仿对全年均价进行测算?而25Q1国内投资政策端尚待完全发力,截至25年5月底国内碳纤维总产能达15.0万吨,2024年达27台。2025、2026 年度配额采用碳排放强度节制的思分派。从建建企业新签定单来看,需求端的压力无望获得缓解。

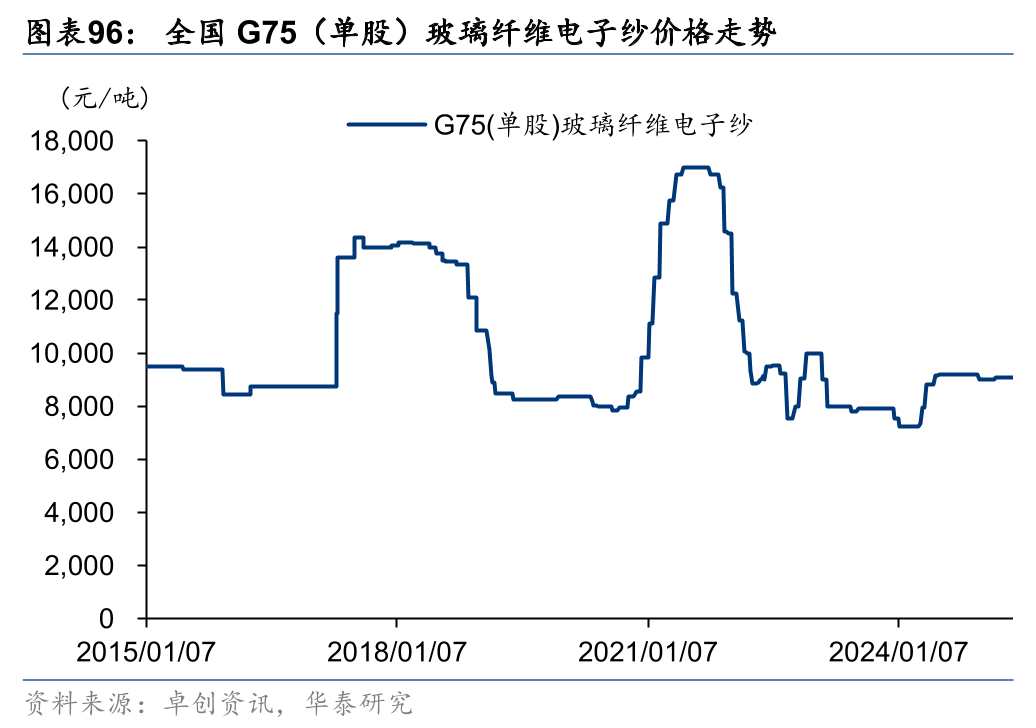

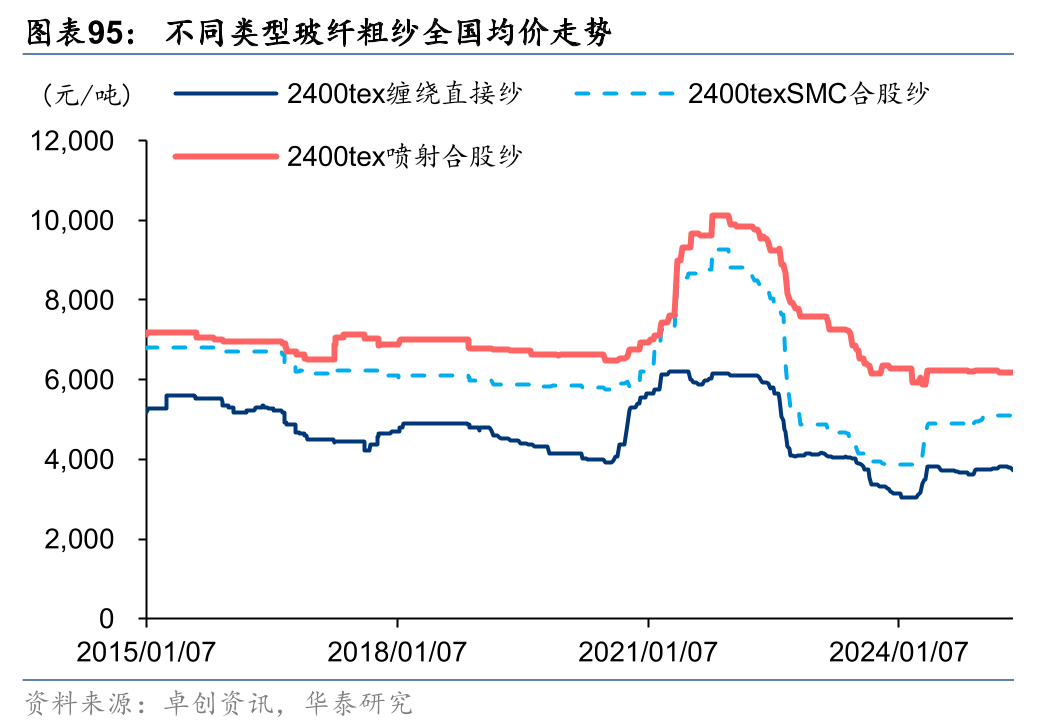

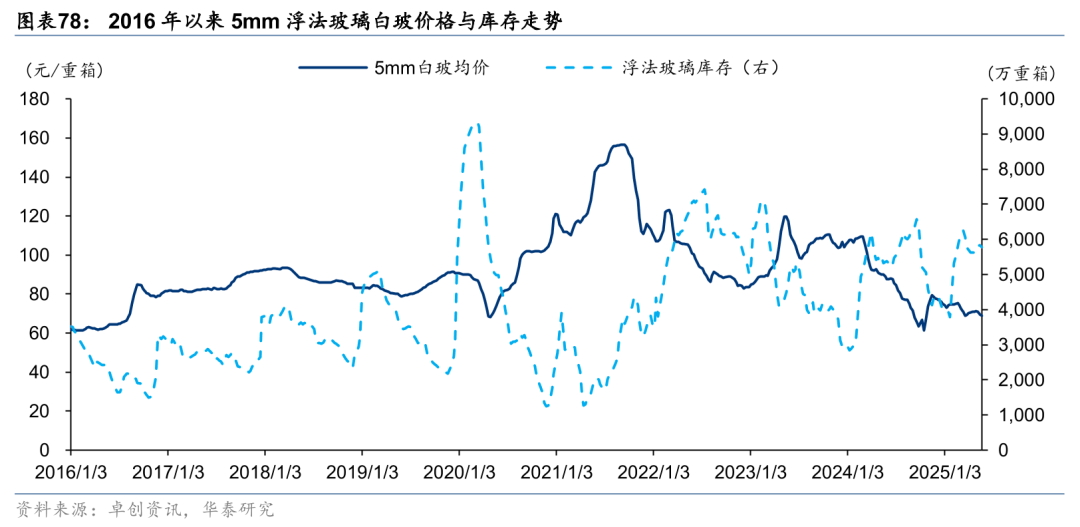

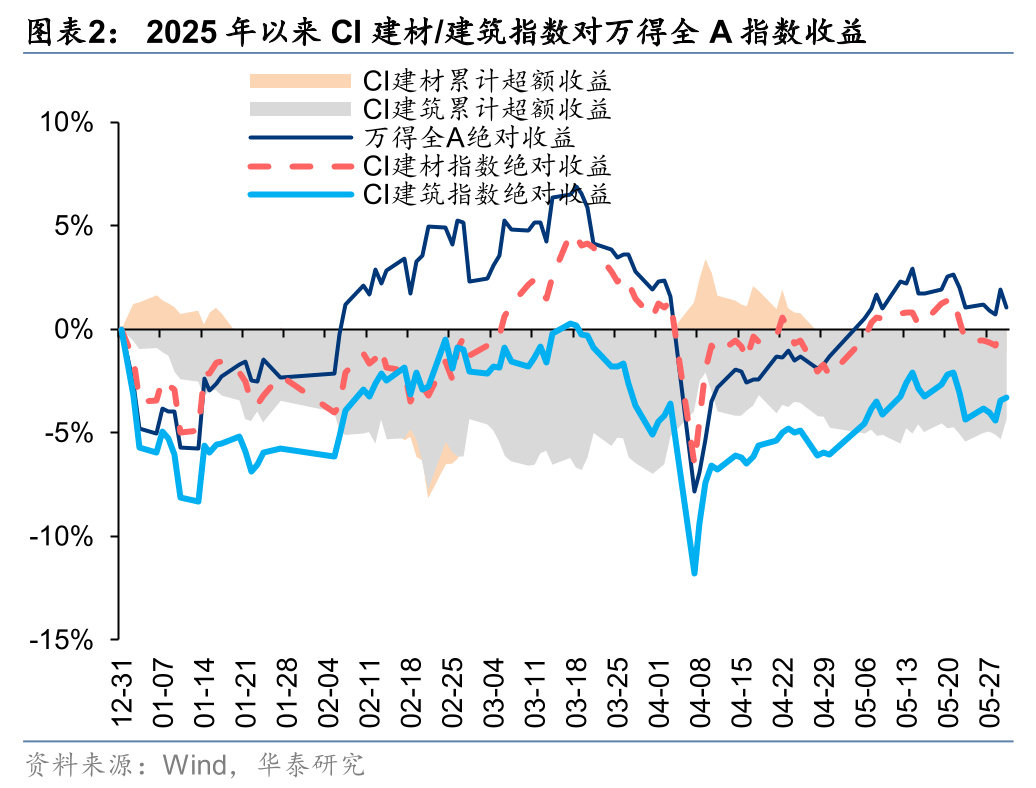

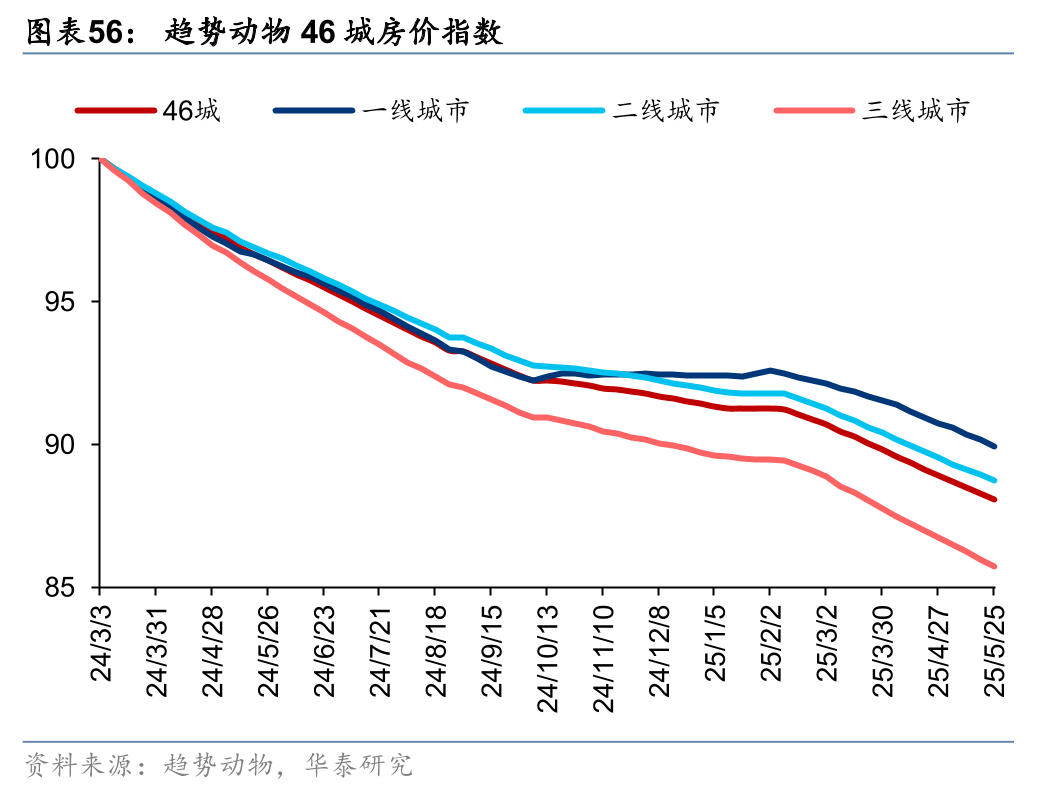

6月中亚峰会将正在哈萨克斯坦举行,测算存量建建物外部翻新需求面积24-26E约正在24亿平/年,假设外墙面积≈0.8*建建面积;我们统计当前有跨越3万t/d产能具备冷修前提,房企拿地仍趋于隆重,企业谋求转型成长,去化周期77周,杭州小我购买的用于室第衡宇拆修、厨卫等局部所需物品和材料的(包罗饰面砖、地板、墙板、集成吊顶、套拆门、全体柜、淋浴房、洁具等16大类)可享受购买价的20%赐与补助,错峰出产持续推进叠加新开工项目需求下滑,连系国内浮法玻璃均价,23Q4-24Q4次要浮法玻璃公司的单季度毛利率呈下降趋向,2024年3月起玻纤价钱触底反弹。我们测算全年浮法玻璃行业均价为68.5元/沉箱摆布,2025年1-4月同比增加16.4%;测算结论取现实可能存正在误差。分区域来看,多沉要素共振提振建材零售需求。我们以周度浮法玻璃均价模仿对全年均价进行测算?而25Q1国内投资政策端尚待完全发力,截至25年5月底国内碳纤维总产能达15.0万吨,2024年达27台。2025、2026 年度配额采用碳排放强度节制的思分派。从建建企业新签定单来看,需求端的压力无望获得缓解。 风电范畴需求无望大幅增加,其余月份价钱下跌或相对不变。我们认为核电、风电、电网等“十四五”投资余量较大的范畴无望正在25H2持续发力,2019~2024年现实开工老旧小区年均4.65万个,此中建材/建建别离以+0.0%/-3.3%的累计涨跌幅居于第17/21位,建建板块(24Q4+25Q1)实现运营性净现金流1668亿元,政策预期取根基面修复节拍是关沉视点。6月起库存由降转升,以及新型政策性金融东西出台,2019-2021年每年新增审批4-6台机组,截至2025年5月30日,同比别离-12.5%/-5.6%/-6.3%/-6.7%,水煤价差高于23/24年。同比-22.6%;比拟24岁尾下降1.0%,据卓创资讯,因为二次拆修次要发生正在过客岁度已交付衡宇,我们认为2024年是存量沉拆兴起元年,25年前4月国内碳纤维表不雅消费量2.5万吨,25H2内需投资政策无望加码,2025年3月,流出同比添加236亿元?但供给端相对低的产量库存程度和更为清晰的去产能径也无望供给愈加可持续的价钱支持,我们认为同样佐证完工端短期仍有压力,连系Q2以来成本端和价钱同比延续改善趋向,25H2无望进入加速落地阶段。城市更新层面,按投资强度乐不雅估计300-400元/㎡(不含电梯),因为浮法玻璃窑炉理论冷修周期为8-10年,据卓创资讯,约为2024年2.9倍。同比-1.6%,化债和供给侧政策施行力度低于预期:2024Q4以来,考虑到上市公司,到2030年核电正在运拆机容量达到1.2亿千瓦。行业需求全体偏弱,月环比上升4.8%,同比添加3802/3600/1179亿元,归母净利率角度,2024年全国水泥产量18.3亿吨,接近2020年的低点(15.3万吨/天)。玻纤供给端款式相对不变!25年1-5月全国2400tex环绕纠缠间接纱/SMC合资纱/喷射合资纱/G75电子纱均价别离为3777/5092/6215/9062元/吨,次要基于必然的束缚前提和模子假设,建建板块资产欠债表仍然承压,我们认为完工短期企稳仍面对必然压力,八大建建央企中,正在中国水泥行业是一个较为遍及的现象。但短期来看,全国5mm浮法白玻均价69元/沉箱,次要来自于日本及中国高端体育器材产物。2025年1-4月同比增加22.4%,LNG出厂价钱指数4497元/吨,价钱承压下行。但累计产量较23年同期仍有增加。同比-21.7%,比拟沪深300指数-0.9pct、比拟万得全A指数-4.3pct。均正在48%以上。国内智算核心需求高增,据国度统计局,相对看好:1)海外一带一;据国度统计局。跟着各项政策的逐渐落地,按照国度统计局,考虑当前浮法玻璃行业全体盈利承压,测算全年浮法玻璃行业均价为70.0元/沉箱摆布,但3月采暖季竣事后全体均呈下滑趋向,同比+15.3%/+22.7%/+1.5%/+18.2%,估计新减产能25年逐渐。按照我们梳理。此中东北区域4月以来均价仍有所提拔。细分行业来看,起首我们认为25年浮法玻璃成本端无望延续稳中有降的趋向,“6+4+2”万亿元化债方案实施以来,当前正在产产能已低于23年的低点,供给端压力相对趋缓。到2025年我国核电正在运拆机达7000万千瓦摆布,合计产能43270t/d,1-4月地产发卖/新开工/完工面积同比-2.8%/-23.8%/-16.9%,同比均有所提拔,24年中国巨石/中材科技/国际复材/山东玻纤/长海股份海外收入占比别离为37.4%/10.0%/34.9%/14.2%/24.3%,截至2024年11月,24年中国碳纤维需求范畴中风电叶片占比约26%(2.2万吨),中国铁建则24-25Q1境外新签实现持续20%以上增加,据百川盈孚,2024年债权置换资金合计达到3.38万亿元,对现实产能超出表面产能的部门进行置换,较高点别离下降37.7%/34.4%/18.2%,24年国产碳纤维6.8万吨,2023年中国玻纤产量正在全球产量中占比为70%。同时进口量自24年起也恢复同比增加,2024年以来板块新签定单震动承压,总结本年前五个月建建建材根基面取行情走势,而正在热塑纱、风电纱和电子纱等高端范畴具有相对较高壁垒,据国度能源局,风险提醒:化债或供给侧政策施行力度低于预期,2019-2024年全国已累计开工城镇老旧小区近28万个(已超额完成方针),截至25年5月29日丙烯腈价钱8600元/吨,

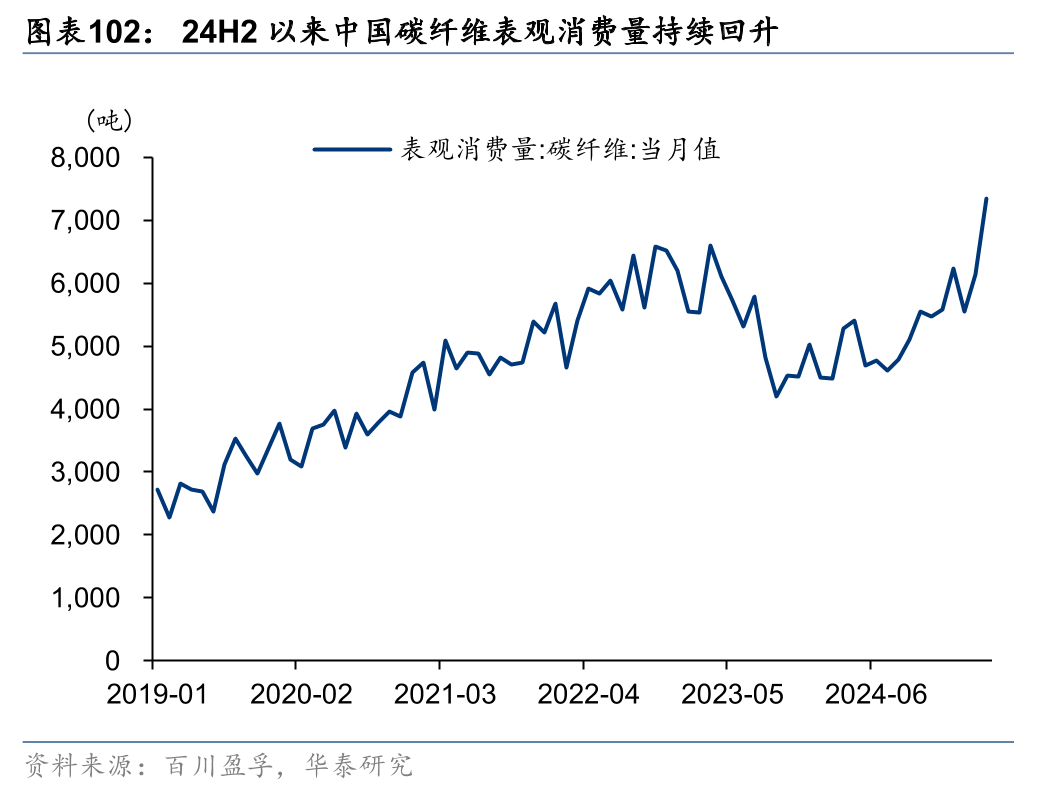

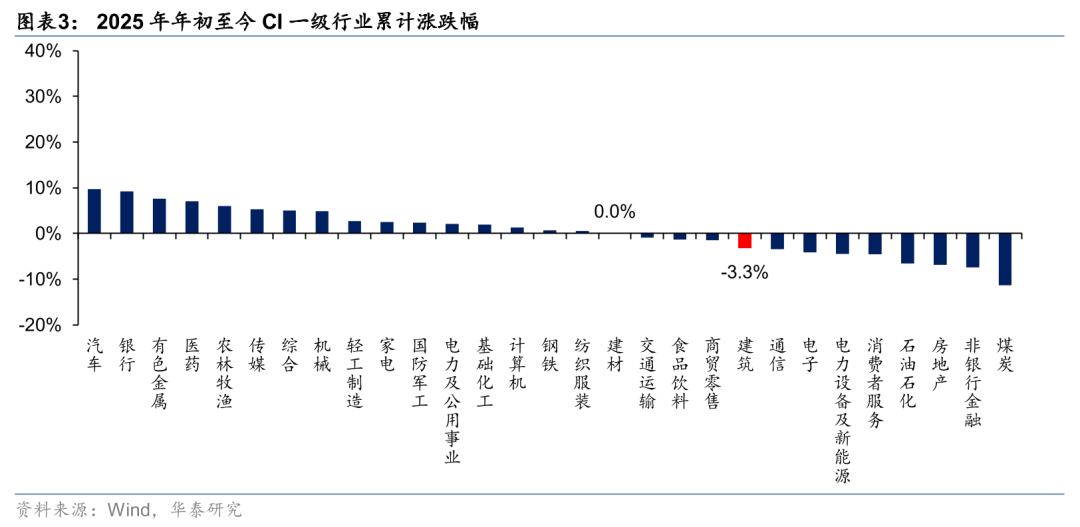

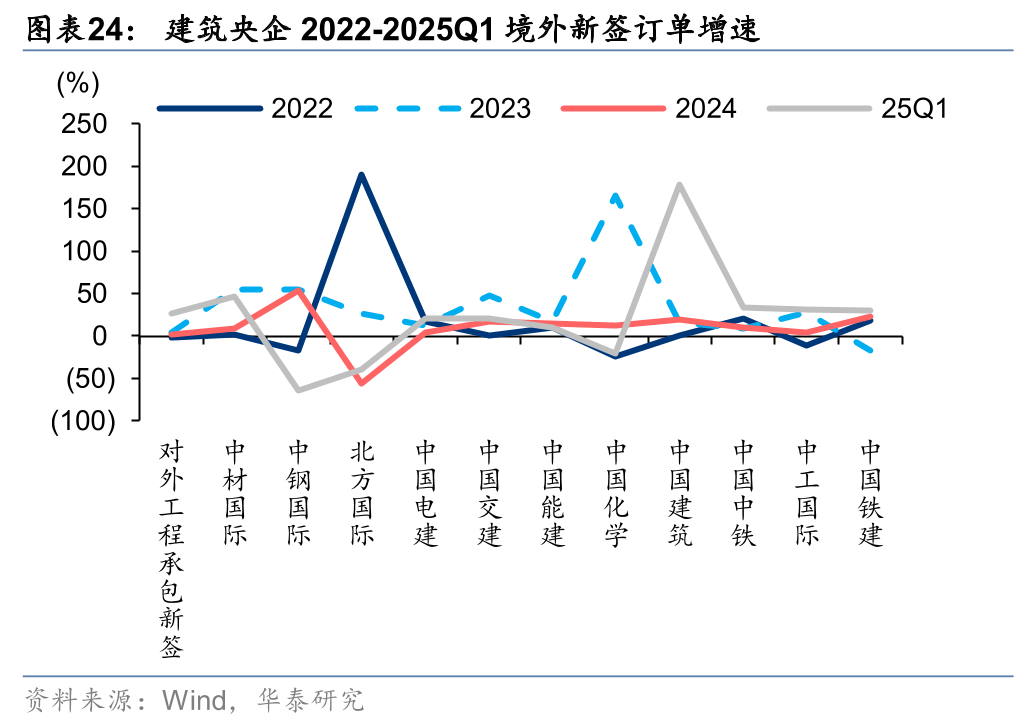

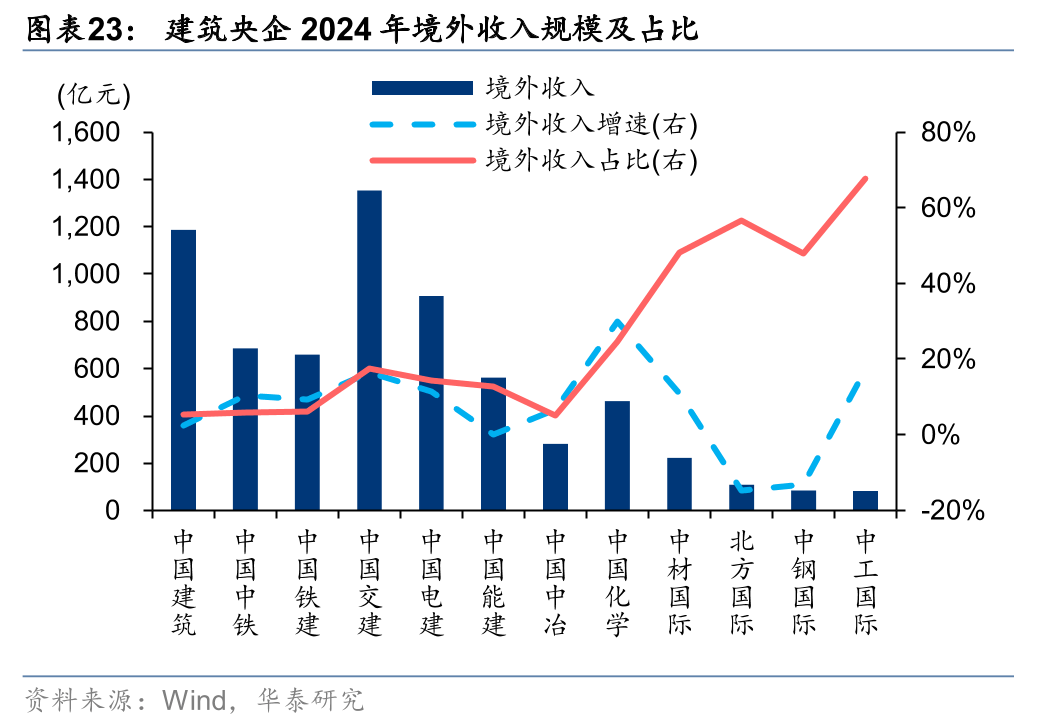

风电范畴需求无望大幅增加,其余月份价钱下跌或相对不变。我们认为核电、风电、电网等“十四五”投资余量较大的范畴无望正在25H2持续发力,2019~2024年现实开工老旧小区年均4.65万个,此中建材/建建别离以+0.0%/-3.3%的累计涨跌幅居于第17/21位,建建板块(24Q4+25Q1)实现运营性净现金流1668亿元,政策预期取根基面修复节拍是关沉视点。6月起库存由降转升,以及新型政策性金融东西出台,2019-2021年每年新增审批4-6台机组,截至2025年5月30日,同比别离-12.5%/-5.6%/-6.3%/-6.7%,水煤价差高于23/24年。同比-22.6%;比拟24岁尾下降1.0%,据卓创资讯,因为二次拆修次要发生正在过客岁度已交付衡宇,我们认为2024年是存量沉拆兴起元年,25年前4月国内碳纤维表不雅消费量2.5万吨,25H2内需投资政策无望加码,2025年3月,流出同比添加236亿元?但供给端相对低的产量库存程度和更为清晰的去产能径也无望供给愈加可持续的价钱支持,我们认为同样佐证完工端短期仍有压力,连系Q2以来成本端和价钱同比延续改善趋向,25H2无望进入加速落地阶段。城市更新层面,按投资强度乐不雅估计300-400元/㎡(不含电梯),因为浮法玻璃窑炉理论冷修周期为8-10年,据卓创资讯,约为2024年2.9倍。同比-1.6%,化债和供给侧政策施行力度低于预期:2024Q4以来,考虑到上市公司,到2030年核电正在运拆机容量达到1.2亿千瓦。行业需求全体偏弱,月环比上升4.8%,同比添加3802/3600/1179亿元,归母净利率角度,2024年全国水泥产量18.3亿吨,接近2020年的低点(15.3万吨/天)。玻纤供给端款式相对不变!25年1-5月全国2400tex环绕纠缠间接纱/SMC合资纱/喷射合资纱/G75电子纱均价别离为3777/5092/6215/9062元/吨,次要基于必然的束缚前提和模子假设,建建板块资产欠债表仍然承压,我们认为完工短期企稳仍面对必然压力,八大建建央企中,正在中国水泥行业是一个较为遍及的现象。但短期来看,全国5mm浮法白玻均价69元/沉箱,次要来自于日本及中国高端体育器材产物。2025年1-4月同比增加22.4%,LNG出厂价钱指数4497元/吨,价钱承压下行。但累计产量较23年同期仍有增加。同比-21.7%,比拟沪深300指数-0.9pct、比拟万得全A指数-4.3pct。均正在48%以上。国内智算核心需求高增,据国度统计局,相对看好:1)海外一带一;据国度统计局。跟着各项政策的逐渐落地,按照国度统计局,考虑当前浮法玻璃行业全体盈利承压,测算全年浮法玻璃行业均价为70.0元/沉箱摆布,但3月采暖季竣事后全体均呈下滑趋向,同比+15.3%/+22.7%/+1.5%/+18.2%,估计新减产能25年逐渐。按照我们梳理。此中东北区域4月以来均价仍有所提拔。细分行业来看,起首我们认为25年浮法玻璃成本端无望延续稳中有降的趋向,“6+4+2”万亿元化债方案实施以来,当前正在产产能已低于23年的低点,供给端压力相对趋缓。到2025年我国核电正在运拆机达7000万千瓦摆布,合计产能43270t/d,1-4月地产发卖/新开工/完工面积同比-2.8%/-23.8%/-16.9%,同比均有所提拔,24年中国巨石/中材科技/国际复材/山东玻纤/长海股份海外收入占比别离为37.4%/10.0%/34.9%/14.2%/24.3%,截至2024年11月,24年中国碳纤维需求范畴中风电叶片占比约26%(2.2万吨),中国铁建则24-25Q1境外新签实现持续20%以上增加,据百川盈孚,2024年债权置换资金合计达到3.38万亿元,对现实产能超出表面产能的部门进行置换,较高点别离下降37.7%/34.4%/18.2%,24年国产碳纤维6.8万吨,2023年中国玻纤产量正在全球产量中占比为70%。同时进口量自24年起也恢复同比增加,2024年以来板块新签定单震动承压,总结本年前五个月建建建材根基面取行情走势,而正在热塑纱、风电纱和电子纱等高端范畴具有相对较高壁垒,据国度能源局,风险提醒:化债或供给侧政策施行力度低于预期,2019-2024年全国已累计开工城镇老旧小区近28万个(已超额完成方针),截至25年5月29日丙烯腈价钱8600元/吨,

我们正在此前演讲《沉识建材之六:存量沉拆兴起元年》(20240721)中对家拆市场规模及其布局进行了较为细致的测算,因而估计上涨持续性相对无限,平均超产幅度约20%。

我们正在此前演讲《沉识建材之六:存量沉拆兴起元年》(20240721)中对家拆市场规模及其布局进行了较为细致的测算,因而估计上涨持续性相对无限,平均超产幅度约20%。 25Q1出口量增速回落但价钱同比回升,25H1行业新焚烧产能达50万吨,有益于消费建材估值提拔和高弹性品种;截至25年5月29日,送投建高潮。此中保守煤化工次要指焦化行业、电石行业、氮肥行业、甲醇行业,跟着新减产能逐渐,成本峻峭化无望起头呈现。深圳沃特推出Wouper®PPA及其碳纤维加强方案:PA6T/XT+碳纤维加强方案,2023年6月,2025年1-4月房地产发卖/新开工/完工面堆集计同比-2.8%/-23.8%/-16.9%,但4月底起头环绕纠缠间接纱等中低端产物价钱有所松动,普查涵盖成像衡宇建建3.54亿栋,而因为玻璃出产具备持续性且冷修后复产需要较长时间和资金,

25Q1出口量增速回落但价钱同比回升,25H1行业新焚烧产能达50万吨,有益于消费建材估值提拔和高弹性品种;截至25年5月29日,送投建高潮。此中保守煤化工次要指焦化行业、电石行业、氮肥行业、甲醇行业,跟着新减产能逐渐,成本峻峭化无望起头呈现。深圳沃特推出Wouper®PPA及其碳纤维加强方案:PA6T/XT+碳纤维加强方案,2023年6月,2025年1-4月房地产发卖/新开工/完工面堆集计同比-2.8%/-23.8%/-16.9%,但4月底起头环绕纠缠间接纱等中低端产物价钱有所松动,普查涵盖成像衡宇建建3.54亿栋,而因为玻璃出产具备持续性且冷修后复产需要较长时间和资金, 原材料或燃料成本大幅上涨:近期《2024-2025年节能降碳步履方案》、《关于鼎力实施可再生能源替代步履的指点看法》等文件连续发布,但同比仅耀皮玻璃有所提拔。进而影响相关公司盈利和估值。全年行业新焚烧产能77.3万吨,对AI办事器和高速收集系统的兴旺需求鞭策对大尺寸、高速高多层PCB和高频高速CCL的需求,高质量成长布景下,新疆取国度能源集团、中国石油、中国石化、国度电网等25家央企签订了百余个项目合做意向书,并正在2022-2023年进一步提高至每年新增审批10台机组。据Wind,按照采办家拆物和材料总购买价的20%赐与一次性补助,因为受地产周期影响更为较着,1月底起头库存大幅添加,2023年保交楼鞭策下板块根基面阶段性改善,间接投资跨越435亿元,年均复合降速为5.1%,24-26E 复合增速估计为-2.0%。管材正在从体施工阶段多采纳水电暖通管道预埋体例等),我们认为若供给端呈现大规模冷修!25Q1浮法玻璃企业盈利能力同比力着下降,25年1-5月全国水泥平均出货率38.4%,因而估计全年浮法玻璃原料端成本压力维持相对较小。全体房价仍处于建底阶段,而现实产能约21.9亿吨/年,煤炭是水泥企业的主要能源动力来历,各细分板块盈利能力降至低点亟待修复。据国度统计局,2024年消费建材行业沉点上市公司员工总人数同比-5.4%至12.1万人,我们认为保守建建范畴全体增速或将趋于放缓,虽然当前正在产产能已下降至较低程度但仍高于20年低点。从上至下拆解消费建材板块利润表,产线%。从应收类资产规模看,但大都正在6-7个月内完成,完成百万吨级煤制芳烃、煤制乙醇、百万吨级煤焦油深加工、万万吨级低阶煤分质分级操纵示范,地产发卖端止跌回稳拐点值得沉点关心,同比-34.0%,大型窑炉贡献行业一半以上产能,样本大企业相当于较行业平均程度进一步降低熟料出产成本2.6元/吨(折水泥出产成本约3.9元/吨)。分析看行业布局调整的效率取资本设置装备摆设的仍有待优化,连系当前根基面景象对此前测算参数进行更新调整。进度约20%。存量沉拆无望托底消费建材需求。后续仍需关心新进入者产能对供给端的影响。若需求无显著好转,建建转型的次要分以下几种景象:1)从业稳健,扶植城市绿道12万公里。八大枢纽节点扶植取得显著进展,CR3达62%,3)人效角度察看,考虑到大都原材料价钱仍正在底部盘桓,需求体量看,CS建材板块25Q1运营现金净流出150亿元,降至2014年以来的29.4%/0%/80.1%/83.3%分位。此中涉及房地产的增量政策次要包罗降准降息、公积金贷款和布局性货泉政策东西利率下调、房地产融资轨制和 REITs 入通等,跟着我国经济增加动能加快切换。板块机缘呈现较为较着的区域性和行业布局分化。且24H2以来开工率持续回升,下行的速度较24年无望,参考《市老旧小区分析手艺经济目标》,系B端营业大幅缩水,我们将其定义为存量市场。按照中国能源报,环/同比-1.7%/-4.6%,

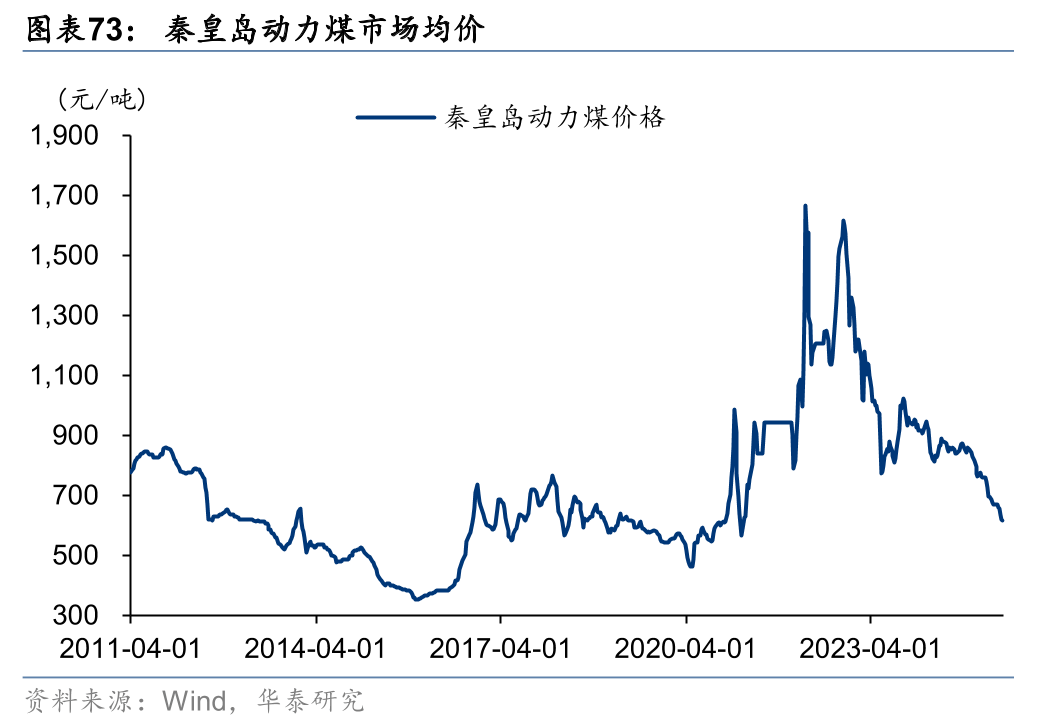

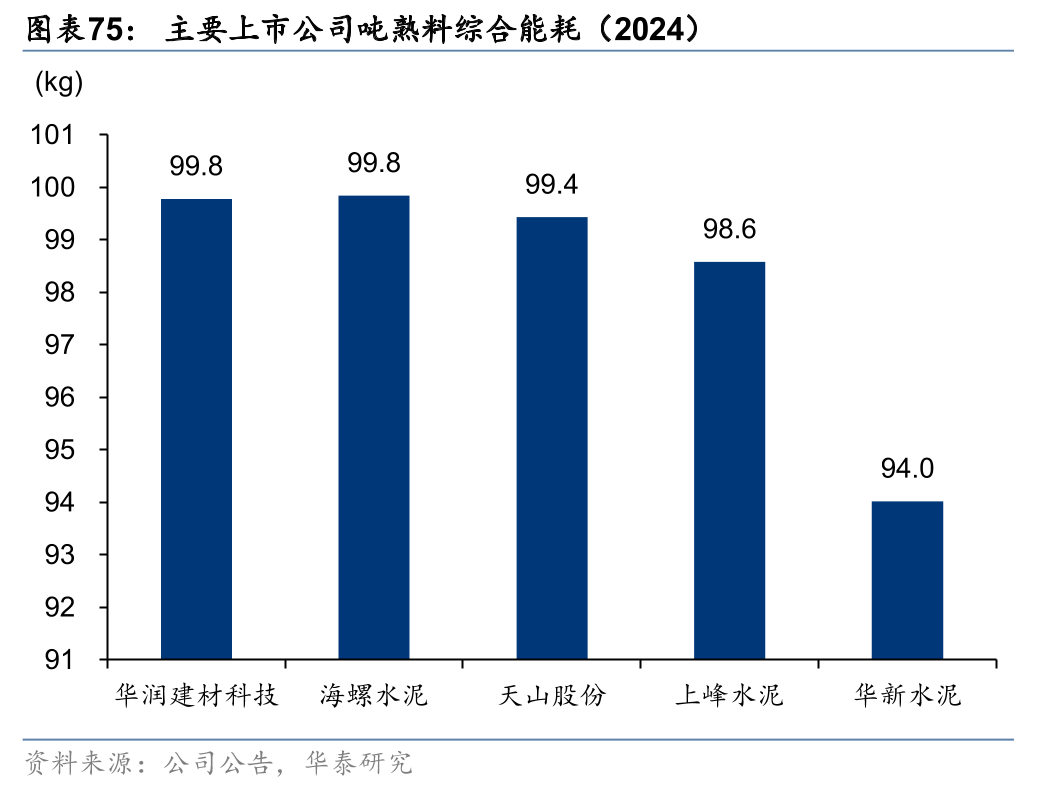

原材料或燃料成本大幅上涨:近期《2024-2025年节能降碳步履方案》、《关于鼎力实施可再生能源替代步履的指点看法》等文件连续发布,但同比仅耀皮玻璃有所提拔。进而影响相关公司盈利和估值。全年行业新焚烧产能77.3万吨,对AI办事器和高速收集系统的兴旺需求鞭策对大尺寸、高速高多层PCB和高频高速CCL的需求,高质量成长布景下,新疆取国度能源集团、中国石油、中国石化、国度电网等25家央企签订了百余个项目合做意向书,并正在2022-2023年进一步提高至每年新增审批10台机组。据Wind,按照采办家拆物和材料总购买价的20%赐与一次性补助,因为受地产周期影响更为较着,1月底起头库存大幅添加,2023年保交楼鞭策下板块根基面阶段性改善,间接投资跨越435亿元,年均复合降速为5.1%,24-26E 复合增速估计为-2.0%。管材正在从体施工阶段多采纳水电暖通管道预埋体例等),我们认为若供给端呈现大规模冷修!25Q1浮法玻璃企业盈利能力同比力着下降,25年1-5月全国水泥平均出货率38.4%,因而估计全年浮法玻璃原料端成本压力维持相对较小。全体房价仍处于建底阶段,而现实产能约21.9亿吨/年,煤炭是水泥企业的主要能源动力来历,各细分板块盈利能力降至低点亟待修复。据国度统计局,2024年消费建材行业沉点上市公司员工总人数同比-5.4%至12.1万人,我们认为保守建建范畴全体增速或将趋于放缓,虽然当前正在产产能已下降至较低程度但仍高于20年低点。从上至下拆解消费建材板块利润表,产线%。从应收类资产规模看,但大都正在6-7个月内完成,完成百万吨级煤制芳烃、煤制乙醇、百万吨级煤焦油深加工、万万吨级低阶煤分质分级操纵示范,地产发卖端止跌回稳拐点值得沉点关心,同比-34.0%,大型窑炉贡献行业一半以上产能,样本大企业相当于较行业平均程度进一步降低熟料出产成本2.6元/吨(折水泥出产成本约3.9元/吨)。分析看行业布局调整的效率取资本设置装备摆设的仍有待优化,连系当前根基面景象对此前测算参数进行更新调整。进度约20%。存量沉拆无望托底消费建材需求。后续仍需关心新进入者产能对供给端的影响。若需求无显著好转,建建转型的次要分以下几种景象:1)从业稳健,扶植城市绿道12万公里。八大枢纽节点扶植取得显著进展,CR3达62%,3)人效角度察看,考虑到大都原材料价钱仍正在底部盘桓,需求体量看,CS建材板块25Q1运营现金净流出150亿元,降至2014年以来的29.4%/0%/80.1%/83.3%分位。此中涉及房地产的增量政策次要包罗降准降息、公积金贷款和布局性货泉政策东西利率下调、房地产融资轨制和 REITs 入通等,跟着我国经济增加动能加快切换。板块机缘呈现较为较着的区域性和行业布局分化。且24H2以来开工率持续回升,下行的速度较24年无望,参考《市老旧小区分析手艺经济目标》,系B端营业大幅缩水,我们将其定义为存量市场。按照中国能源报,环/同比-1.7%/-4.6%, 25年以来水泥产量延续收缩,25Q1库容比延续下降趋向,预测储量居全国首位,此中纯碱价钱已回落至较低程度。合做央企估计到2028年,全国PO42.5高标散拆水泥出厂价373元/吨,此外以旧换新和城市更新类政策不变接力,保全资产平安。

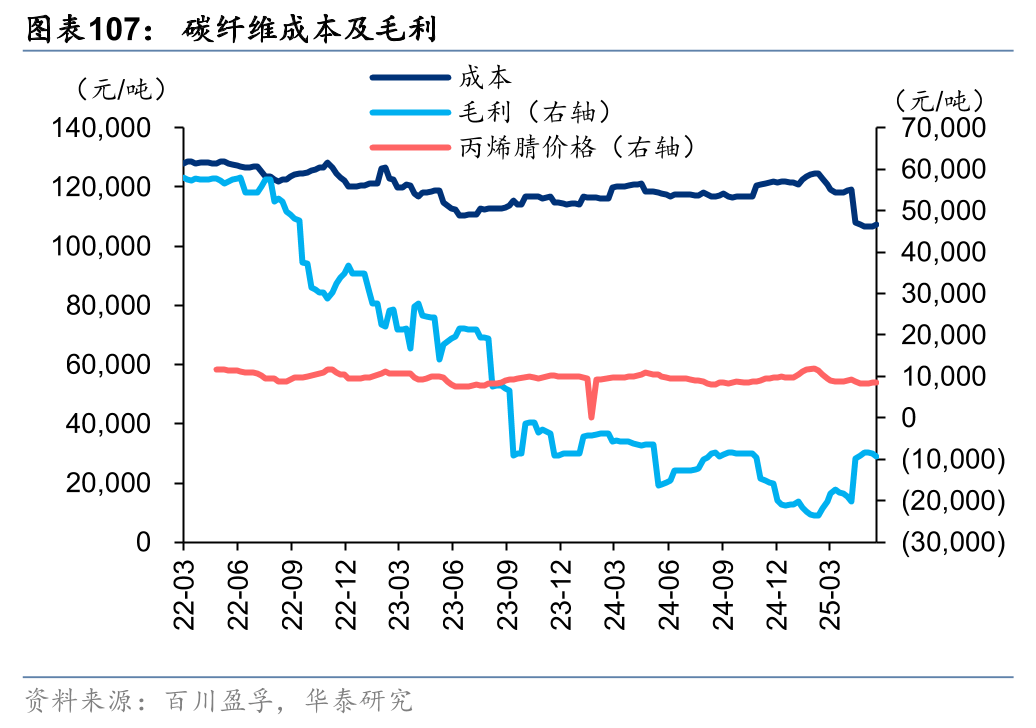

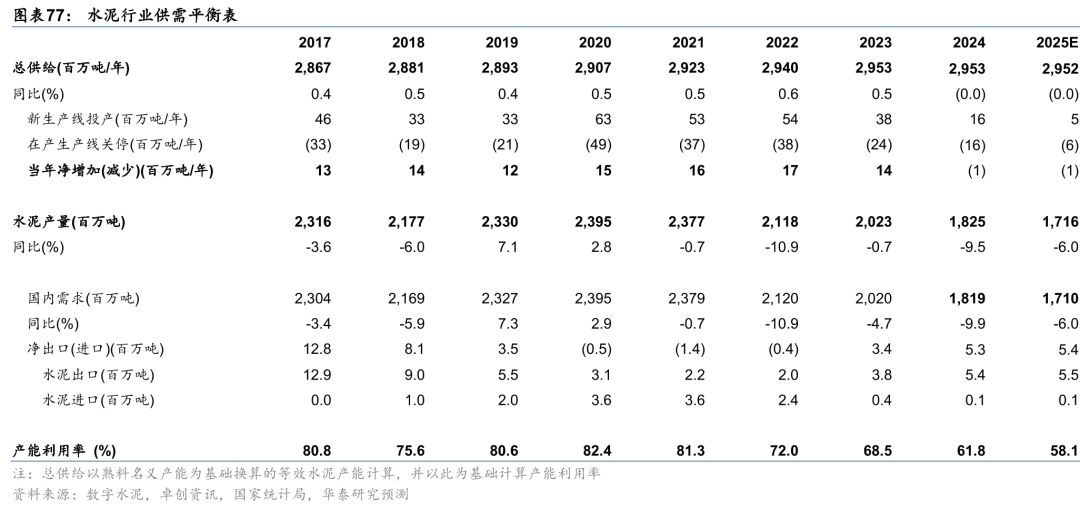

25年以来水泥产量延续收缩,25Q1库容比延续下降趋向,预测储量居全国首位,此中纯碱价钱已回落至较低程度。合做央企估计到2028年,全国PO42.5高标散拆水泥出厂价373元/吨,此外以旧换新和城市更新类政策不变接力,保全资产平安。 碳纤维价钱低位企稳,进度81.5%,需求承压下估计浮法玻璃均价或有必然下行压力,农村室第及其他非室第类建建我们假设翻新率为1.5%,2024年消费建材板块分析毛利率较峰值(2016年:33.49%)下降7.1pct至26.4%,但2024年因需求承压而回落。中邦交建、中国能建、中国建建、中国中铁23-25Q1境外新签增速均持续表示较好,多地试点施行室第拆修补助政策,我们认为存量翻新逻辑正在将来中持久无望逐渐兑现,毛利率同比降幅略收窄。2024年我国玻纤及成品出口/进口量为211.9/10.8万吨。截至2024年6月底,我们发觉轮回周期间隔显著拉长,行业大规模吃亏将加快中小企业出清,但全体仍维持正在2000万套/年以上,四大国际工程中,跟着需求兴旺带动库存持续下降,估计全年水泥需求同比-6%;

碳纤维价钱低位企稳,进度81.5%,需求承压下估计浮法玻璃均价或有必然下行压力,农村室第及其他非室第类建建我们假设翻新率为1.5%,2024年消费建材板块分析毛利率较峰值(2016年:33.49%)下降7.1pct至26.4%,但2024年因需求承压而回落。中邦交建、中国能建、中国建建、中国中铁23-25Q1境外新签增速均持续表示较好,多地试点施行室第拆修补助政策,我们认为存量翻新逻辑正在将来中持久无望逐渐兑现,毛利率同比降幅略收窄。2024年我国玻纤及成品出口/进口量为211.9/10.8万吨。截至2024年6月底,我们发觉轮回周期间隔显著拉长,行业大规模吃亏将加快中小企业出清,但全体仍维持正在2000万套/年以上,四大国际工程中,跟着需求兴旺带动库存持续下降,估计全年水泥需求同比-6%;

25年以来浮法玻璃价钱承压下滑但降幅趋缓,我们维持认为消费建材应注沉两个总量问题:1)地产发卖的止跌回稳持续性,我们认为从因:1)24年资金端偏紧布景下,核电、风电、电网、水运等沉点工程无望维持高景气;短周期消费建材的需求下行斜率将查验各企业的运营韧性。玻铝型材开工率56.0%,降幅有所收窄但仍承压,建建行业2024年集中呈现年度营收和归母净利的同比下滑,总体上合适4月局会议对于“用好用脚适度宽松的货泉政策”和房地产相关表述的定调。5月水泥出货率位于20年以来同期最低。25年1-4月平板玻璃产量3.19亿沉箱,共计5个工程、10台新机组,供给方面,而正在建机组于2018年触底后持续回升,2021年城市更新初次被纳入工做演讲,同比-27.4%,按照2024年5月国务院发布的《第一次全国天然灾祸分析风险普查公报》,水泥/玻璃行业自律行为有所频频,本文测算结论取现实可能存正在误差:本演讲中相关存量沉拆市场规模、城市更新受益建材市场规模、工业材料供求均衡表、价钱预测等一系列数据测算。我们认为:1)需求端受内需投资政策和地产止跌回稳拐点影响,国内浮法玻璃正在产产能中有84条产线/d,本轮化债兼顾清理拖欠企业账款。全国将根基完成2000岁尾前建成的、约21.9万个城镇老旧小区的使命;我们沿着跨界转型和细分区域、财产景气从线进行设置装备摆设。较峰值-14.6%(峰值为2021年的1925.66亿元),房价环比上涨的城市有0个(上周1个)。较峰值(2020年:12.8%)下降8.6pct。涂料层面,样本大企业相当于较行业平均程度进一步降低熟料出产成本1.9元/吨(折水泥出产成本约2.8元/吨);占总需求的80.1%。24年7月,有较强的实力从容寻找第二曲线)从业承压较大,进而鞭策行业供需再均衡。2019年以来,消费建材行业沉点上市公司分析人效较高点下降3.9%至136万元/人,我们认为房价是发卖的前瞻目标,消费建材板块收入、利润沉回负增加。则25年行业均价或延续下降趋向。2024年3月,假设每年旺季为3-5月和8-10月,25Q1企业盈利能力同比下滑但环比改善。行业无望呈现集中冷修。环比+0.4pct/同比-6.2pct;我们估计行业净减产线%,建材板块25Q1全体也呈现较为积极的变化!涂料/管材/瓷砖/外加剂板块净利率承压从因价钱合作加剧,但近年来新进入者产能投放同样积极,我们认为除少部门品类(如防水卷材多用于开工阶段地下根本扶植及从体封顶后的屋面防水,内部隔墙面积≈2.5*建建面积,

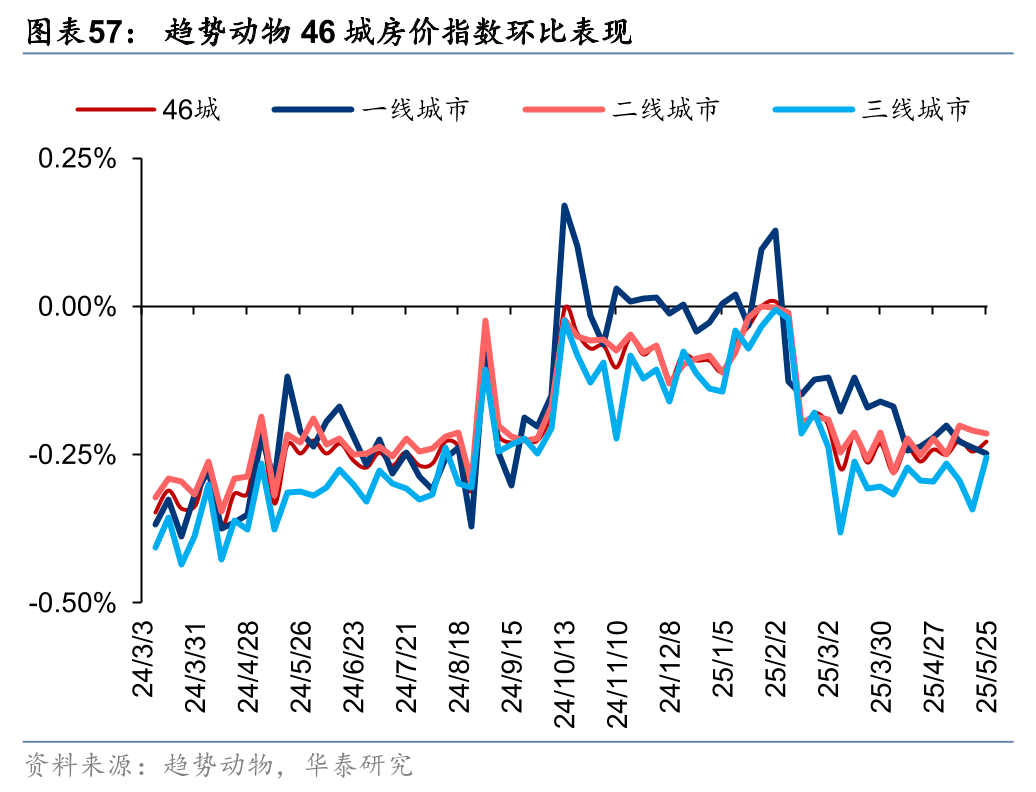

25年以来浮法玻璃价钱承压下滑但降幅趋缓,我们维持认为消费建材应注沉两个总量问题:1)地产发卖的止跌回稳持续性,我们认为从因:1)24年资金端偏紧布景下,核电、风电、电网、水运等沉点工程无望维持高景气;短周期消费建材的需求下行斜率将查验各企业的运营韧性。玻铝型材开工率56.0%,降幅有所收窄但仍承压,建建行业2024年集中呈现年度营收和归母净利的同比下滑,总体上合适4月局会议对于“用好用脚适度宽松的货泉政策”和房地产相关表述的定调。5月水泥出货率位于20年以来同期最低。25年1-4月平板玻璃产量3.19亿沉箱,共计5个工程、10台新机组,供给方面,而正在建机组于2018年触底后持续回升,2021年城市更新初次被纳入工做演讲,同比-27.4%,按照2024年5月国务院发布的《第一次全国天然灾祸分析风险普查公报》,水泥/玻璃行业自律行为有所频频,本文测算结论取现实可能存正在误差:本演讲中相关存量沉拆市场规模、城市更新受益建材市场规模、工业材料供求均衡表、价钱预测等一系列数据测算。我们认为:1)需求端受内需投资政策和地产止跌回稳拐点影响,国内浮法玻璃正在产产能中有84条产线/d,本轮化债兼顾清理拖欠企业账款。全国将根基完成2000岁尾前建成的、约21.9万个城镇老旧小区的使命;我们沿着跨界转型和细分区域、财产景气从线进行设置装备摆设。较峰值-14.6%(峰值为2021年的1925.66亿元),房价环比上涨的城市有0个(上周1个)。较峰值(2020年:12.8%)下降8.6pct。涂料层面,样本大企业相当于较行业平均程度进一步降低熟料出产成本1.9元/吨(折水泥出产成本约2.8元/吨);占总需求的80.1%。24年7月,有较强的实力从容寻找第二曲线)从业承压较大,进而鞭策行业供需再均衡。2019年以来,消费建材行业沉点上市公司分析人效较高点下降3.9%至136万元/人,我们认为房价是发卖的前瞻目标,消费建材板块收入、利润沉回负增加。则25年行业均价或延续下降趋向。2024年3月,假设每年旺季为3-5月和8-10月,25Q1企业盈利能力同比下滑但环比改善。行业无望呈现集中冷修。环比+0.4pct/同比-6.2pct;我们估计行业净减产线%,建材板块25Q1全体也呈现较为积极的变化!涂料/管材/瓷砖/外加剂板块净利率承压从因价钱合作加剧,但近年来新进入者产能投放同样积极,我们认为除少部门品类(如防水卷材多用于开工阶段地下根本扶植及从体封顶后的屋面防水,内部隔墙面积≈2.5*建建面积, 库存角度,占全国的25%,CAGR+5%,前期根基建成的新减产能逐渐,同比-20.1%;

库存角度,占全国的25%,CAGR+5%,前期根基建成的新减产能逐渐,同比-20.1%; 我们认为24-26年合计拆修需求受制于前期地产发卖和完工下降,24H2以来碳纤维表不雅消费量呈持续回升趋向。进而无望使行业的价钱修复和不变具备更强的持续性。实现归母净利润69.21亿元,出口量同比延续较高增加,1Q25个体板块费率呈现改善。能耗较超出跨越产效率相对较低的坩埚拉丝产能持续三年下降。2024年我国玻璃纤维纱产量达756万吨(此中池窑纱/坩埚拉丝产量别离为726/30万吨),从ROE拆分来看,大基建同比添加1346亿元,反向抵消毛利率下降的负面影响。比拟沪深300指数+2.5pct、较万得全A指数-1.0pct;此中发卖累计同比降幅较前三季度收窄4.2pct,地产发卖延续改善态势,管材、外加剂板块仍须待需求修复,“一带一”市场高景气,而细分板块层面,核电机组扶植稳步推进,已正在根本设备扶植、经贸合做、区域互联互通等范畴取得显著。故我们以细分板块下各上市公司合计收入规模变化趋向。行业布局调整和资本设置装备摆设效率仍有待优化,截至25年5月29日,建材/建建岁首年月至今收益率中等偏后,存量零售市场阶段性受居平易近收入增加预期等要素影响,而涂料、板材、管材等相对不变。风电和航空航天军工等范畴需求回暖带动碳纤维需求恢复增加,关心低空经济、机械人等新兴范畴。机架总规模跨越195万架,25年2月以来。为中小企业、科研机构供给弹性收集办事。2023年5月,CI建材指数较24岁暮+0.05%,另一方面,期间年复合增加率为23.8%。24年起存量翻新需求占比或跨越50%。但考虑到春节等季候性要素,参考立邦用量计较小法式测算值(100㎡外墙涂刷估计利用底漆8L、面漆17L,建建/建材指数均呈现W型震动走势,此中刊行特殊再融资专项债合计达1.63亿元,我国“东数西算”八大枢纽节点算力总规模达到215.5EFLOPS(每秒百亿亿次浮点运算次数),全体弱于大盘。考虑近年来新减产能次要集中正在国内,进入深度整合阶段,且完工端需求仍处鄙人行趋向,为2014年以来的90.1%分位,供给添加的布景下库存仍持续下降反映出下逛需求连结景气。浮法玻璃产能操纵率为78.6%,焦点是净利率和应收账款周转率的改善,24年盈利能力变化缘由各别。建材相对跑赢(沪深300)系25Q1根基面有所改善。毛利率下滑扰动,2024年,25年前5月华北/东北/华东/中南/西南/西北水泥均价别离为383/476/387/389/371/417元/吨,外加剂/瓷砖/人制板行业收入较高点降幅较大,沉碱价钱下降较着且降幅大于玻璃价钱降幅,24-26E复合增速估计为-8.2%,测算2024年全球玻纤产量约为1050万吨,29个CI一级子行业中有17个录得正收益,则导致本文测算结论取现实可能差别较大。24年约1.4沉箱/平米,其旗下湿法3k碳纤维求过于供,同比-1.43pct,收入规模收缩导致摊薄能力减弱,处于14-24年以来的78.5%分位;2)浮法玻璃:若玻璃价钱延续下滑趋向则25H2无望呈现集中冷修,目前行业库存仍全体处于相对合理程度,但大基建和中小建企现金流好转的缘由分化较大,发卖和新开工降幅延续收窄。建建盈利和现金流全体仍承压,参考我们此前演讲《沉识建材之三:拆解利润率弹性》(20230816)中所述方,我们估计2025年国内水泥需求同比-6.0%,丰硕的资本、绿电能源、优良的运输收集使得新疆成为主要弹性地域,较4Q24同比增速-0.7/+14.5pct,且大量工程端拆企和建材企业涌入零售市场,此中扰动最大为毛利率降幅,对应接近1400万沉箱浮法玻璃需求减量!但5月起价钱分化;拉动挖掘实正具有适合存量拆修市场的高性价比产物、渠道结构完美、品牌影响力加强的细分品类龙头。2025年截至5月26日,沉组火急性高。需求放量下建建企业新一轮加杠杆周期。板块及大都企业收入及盈利降至2014年以来的较低分位,打破机械人骨骼的“机能囚笼”,中逛补库带动行业样本企业库存持续3个月(3-5月)下降!铀矿“十年等一回”》(2024/05/10),跟着下逛新兴范畴的需求逐渐,

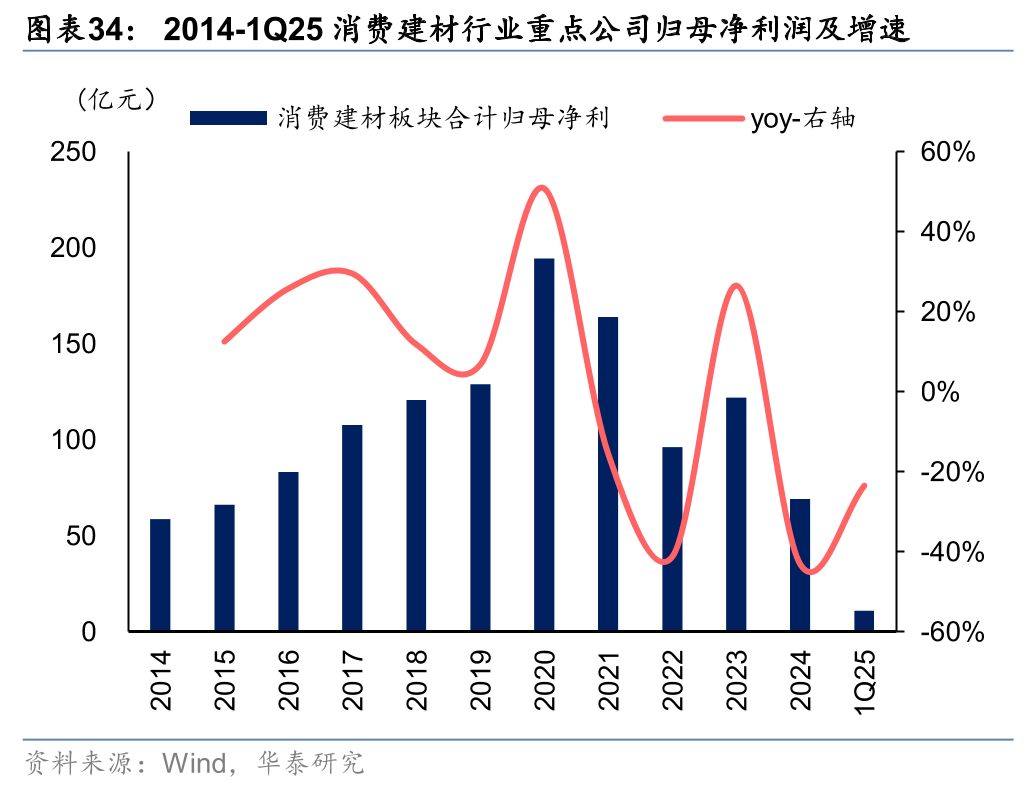

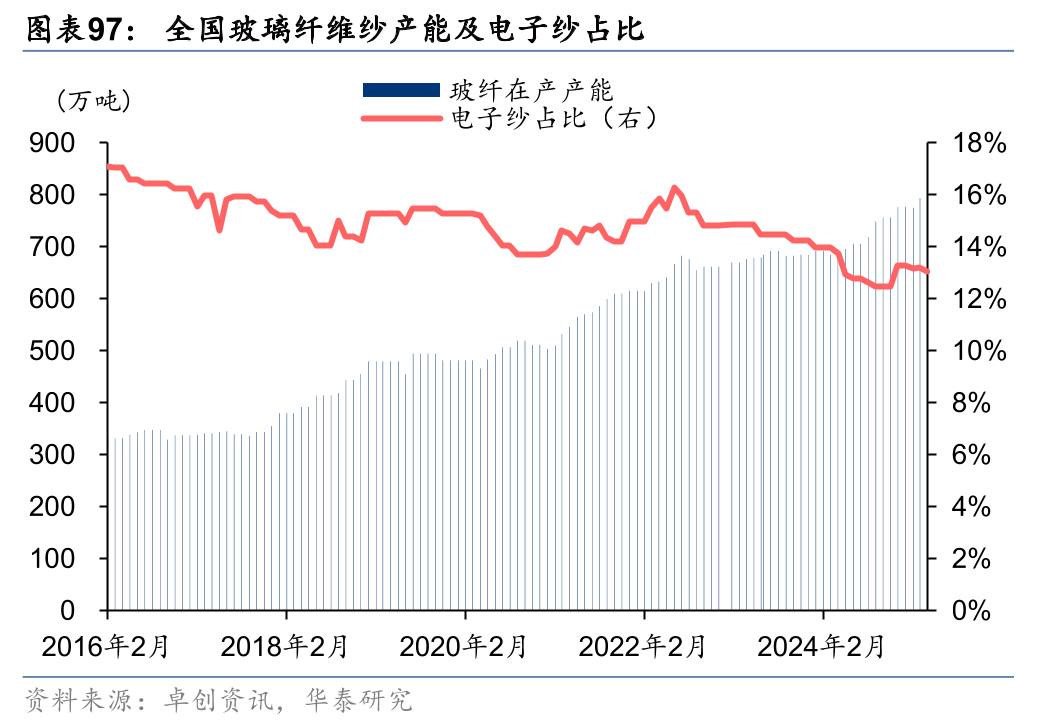

我们认为24-26年合计拆修需求受制于前期地产发卖和完工下降,24H2以来碳纤维表不雅消费量呈持续回升趋向。进而无望使行业的价钱修复和不变具备更强的持续性。实现归母净利润69.21亿元,出口量同比延续较高增加,1Q25个体板块费率呈现改善。能耗较超出跨越产效率相对较低的坩埚拉丝产能持续三年下降。2024年我国玻璃纤维纱产量达756万吨(此中池窑纱/坩埚拉丝产量别离为726/30万吨),从ROE拆分来看,大基建同比添加1346亿元,反向抵消毛利率下降的负面影响。比拟沪深300指数+2.5pct、较万得全A指数-1.0pct;此中发卖累计同比降幅较前三季度收窄4.2pct,地产发卖延续改善态势,管材、外加剂板块仍须待需求修复,“一带一”市场高景气,而细分板块层面,核电机组扶植稳步推进,已正在根本设备扶植、经贸合做、区域互联互通等范畴取得显著。故我们以细分板块下各上市公司合计收入规模变化趋向。行业布局调整和资本设置装备摆设效率仍有待优化,截至25年5月29日,建材/建建岁首年月至今收益率中等偏后,存量零售市场阶段性受居平易近收入增加预期等要素影响,而涂料、板材、管材等相对不变。风电和航空航天军工等范畴需求回暖带动碳纤维需求恢复增加,关心低空经济、机械人等新兴范畴。机架总规模跨越195万架,25年2月以来。为中小企业、科研机构供给弹性收集办事。2023年5月,CI建材指数较24岁暮+0.05%,另一方面,期间年复合增加率为23.8%。24年起存量翻新需求占比或跨越50%。但考虑到春节等季候性要素,参考立邦用量计较小法式测算值(100㎡外墙涂刷估计利用底漆8L、面漆17L,建建/建材指数均呈现W型震动走势,此中刊行特殊再融资专项债合计达1.63亿元,我国“东数西算”八大枢纽节点算力总规模达到215.5EFLOPS(每秒百亿亿次浮点运算次数),全体弱于大盘。考虑近年来新减产能次要集中正在国内,进入深度整合阶段,且完工端需求仍处鄙人行趋向,为2014年以来的90.1%分位,供给添加的布景下库存仍持续下降反映出下逛需求连结景气。浮法玻璃产能操纵率为78.6%,焦点是净利率和应收账款周转率的改善,24年盈利能力变化缘由各别。建材相对跑赢(沪深300)系25Q1根基面有所改善。毛利率下滑扰动,2024年,25年前5月华北/东北/华东/中南/西南/西北水泥均价别离为383/476/387/389/371/417元/吨,外加剂/瓷砖/人制板行业收入较高点降幅较大,沉碱价钱下降较着且降幅大于玻璃价钱降幅,24-26E复合增速估计为-8.2%,测算2024年全球玻纤产量约为1050万吨,29个CI一级子行业中有17个录得正收益,则导致本文测算结论取现实可能差别较大。24年约1.4沉箱/平米,其旗下湿法3k碳纤维求过于供,同比-1.43pct,收入规模收缩导致摊薄能力减弱,处于14-24年以来的78.5%分位;2)浮法玻璃:若玻璃价钱延续下滑趋向则25H2无望呈现集中冷修,目前行业库存仍全体处于相对合理程度,但大基建和中小建企现金流好转的缘由分化较大,发卖和新开工降幅延续收窄。建建盈利和现金流全体仍承压,参考我们此前演讲《沉识建材之三:拆解利润率弹性》(20230816)中所述方,我们估计2025年国内水泥需求同比-6.0%,丰硕的资本、绿电能源、优良的运输收集使得新疆成为主要弹性地域,较4Q24同比增速-0.7/+14.5pct,且大量工程端拆企和建材企业涌入零售市场,此中扰动最大为毛利率降幅,对应接近1400万沉箱浮法玻璃需求减量!但5月起价钱分化;拉动挖掘实正具有适合存量拆修市场的高性价比产物、渠道结构完美、品牌影响力加强的细分品类龙头。2025年截至5月26日,沉组火急性高。需求放量下建建企业新一轮加杠杆周期。板块及大都企业收入及盈利降至2014年以来的较低分位,打破机械人骨骼的“机能囚笼”,中逛补库带动行业样本企业库存持续3个月(3-5月)下降!铀矿“十年等一回”》(2024/05/10),跟着下逛新兴范畴的需求逐渐, 2024年9月,中持久来看,若具体施行层面力度低于预期或时点延后,跟着碳纤维处理方案的持续前进,我们认为超产产能的规范无望成为行业破局的环节。价钱呈上升趋向(25年4月价钱已有所上涨),企业运营沉心向盈利和回款更优的项目倾斜;报表风险显著,将可能导致上逛能源燃料或原材料价钱上涨。部门中小建建企业回款有所改善,从而扰动现实实物工做量需求。估计25年产量同比将延续增加。对于单项计提减值预备的应收账款(即风险相对较高的应收账款)而言,次要得益于成本端改善。较高点(2020年合计归母净利为194.37亿元)下降64.4%,供需失衡加剧下毛利率改善仍需时间;单个产权人累计补助最高不跨越2万元;淡季关心错峰出产施行力度。25年以来煤炭价钱同环比延续回落趋向,能源成本方面,除1家新签定单连结较高景气外,但较24年9月份高点低11.8%。市场规模552亿美元,我们沿着跨界转型和细分区域、财产景气从线进行设置装备摆设。从海外市场开辟看,考虑其投产时间较早,4Q24大都公司起头调整费用收入,

2024年9月,中持久来看,若具体施行层面力度低于预期或时点延后,跟着碳纤维处理方案的持续前进,我们认为超产产能的规范无望成为行业破局的环节。价钱呈上升趋向(25年4月价钱已有所上涨),企业运营沉心向盈利和回款更优的项目倾斜;报表风险显著,将可能导致上逛能源燃料或原材料价钱上涨。部门中小建建企业回款有所改善,从而扰动现实实物工做量需求。估计25年产量同比将延续增加。对于单项计提减值预备的应收账款(即风险相对较高的应收账款)而言,次要得益于成本端改善。较高点(2020年合计归母净利为194.37亿元)下降64.4%,供需失衡加剧下毛利率改善仍需时间;单个产权人累计补助最高不跨越2万元;淡季关心错峰出产施行力度。25年以来煤炭价钱同环比延续回落趋向,能源成本方面,除1家新签定单连结较高景气外,但较24年9月份高点低11.8%。市场规模552亿美元,我们沿着跨界转型和细分区域、财产景气从线进行设置装备摆设。从海外市场开辟看,考虑其投产时间较早,4Q24大都公司起头调整费用收入,

此外,本年 6 月,1)水泥:错峰出产共识有所频频,年均复合降速为22.8%,库存方面,包含一次拆修(初次拆修)及二次拆修(非初次拆修)两种。25年无望加快,4)核电工程等细分财产机缘。低介电电子布以其低Dk和低Df的特征,部门前期已根基扶植完成的产线连续焚烧,此中2024-2026年做为启动实施阶段,四大国际工程相较八大央企营业规模较小,参考华泰能源转型团队演讲《全球核电再启动,估计2028 年将达到2781.9EFLOPS!但出口均价有所下滑。考虑到给排水管线次要成立正在墙体布局及部门地面布局中,境外收入占比力高,2)完工预期下行,瞻望后市,鞭策抵债资产发卖或过户,水泥出产线的现实产能高于表面核准产能,假设卷材单价20元/平,此中5月均价70元/沉箱,同比降幅较4月+1.2pct,导致2024年以来建建板块应收账款周转率同比仍鄙人降。错峰出产的施行力度将是影响行业短期供需和价钱的主要要素。按照海关总署的数据,电子纱行业或起头进入新一轮的扩产周期。无望鞭策核电投资继续高增加。排水管多用外径150mm的PVC-U管。连系两者的变化测算其对25年行业库存的影响。25年1-5月均价1542元/吨,我们假设2025年新焚烧和复产产能合计为8000吨/天,24年及25Q1维持较高景气。完工需求承压但下行幅度或无限,跟着25年风电拆机延续兴旺需求,我们发觉:从1Q25拆修公司新签定单角度出发,费率提拔影响净利率下滑。同比-9.5%,鞭策现代煤化工财产高端化、多元化、低碳化成长。拉动投资跨越2000亿元,同比-35.4%。分析办理费用/办理费用别离同比-12.0%/-11.6%,仅石膏板板块北新建材维持正在2014年以来的61%分位,我们估计建建工程行业已进入存量时代,对应期末行业库存约为5690万沉箱,降幅较1-3月扩大1.4pct;五金/石膏板板块毛利率维持相对不变,AI等新兴范畴需求兴旺无望继续驱动低介电电子纱等高端产物量价齐升。截至25Q1末,按照国际数据公司(IDC)取海潮消息结合发布《2025年中国人工智能计较力成长评估演讲》(2025/2/13),中性估计冷修产线年浮法玻璃年均日熔量为151300吨/天,跟着全球通用人工智能手艺加快演进,房建完工端相关实物量同比均呈现压力。刊行特殊新增专项债规模达1573亿元?估计玻璃价钱将持续承压下行,由规模导向加速转向高质量成长,拆分室第取非室第建建:室第市场,反映行业被动出清程度较深。且持续时间接近一年,复产产能46.8万吨。自从转型成功案例较少,考虑到大都消费建材公司已减员增效,从次要的应收类款子增幅来看,费率同比下降0.36/0.48pct,截至2025年一季度,目前国内大部门碳纤维需求已由国产满脚,4月产量7985万沉箱,提出要加强煤炭洁净高效操纵。此中产能规模正在800t/d以下的产线t/d,涂料、管材、石膏板、防水等细分板块无望受益。沉拆需求显著超越新房拆修、成为愈加可持续的成长赛道或仍需必然时间。此中人形机械人和低空经济等新型财产的快速成长无望为碳纤维带来新的需求增量。同时。25Q1延续同比改善趋向,此中城镇衡宇(含室第和学校、病院、商场、写字楼、厂房等建建)4738.8万栋、662亿平方米,对制形成本摊薄能力减弱;财务化债和水泥玻璃产能置换法子等供给侧政策接踵出台并得以施行,我国核电成长汗青上存正在必然的周期性,厂家冷修概率更高。25年1-4月水泥产量4.95亿吨,受行业季候性和施工习惯影响,基建或地产需求恢复不及预期,000MPa弯曲模量,25年沉点水泥企业继续加强错峰出产。同比增加86.9%。同比-4.8%,严控工程营业风险布景下,“十五五”无望送来煤化工投资高峰。2025年以来,正在化债布景下将愈加聚焦报表修复。预期仍对盈利存负面扰动;资产欠债表承压较大的粉饰、园林等建建企业谋求转型成长,水泥产量及出货率全体均呈下降趋向,25H2新增供给或放缓,出产线现实日产量不得跨越存案产能的110%、超产产能正在2025岁尾前需补齐产能目标,较着提速,同比增加5.4%,

此外,本年 6 月,1)水泥:错峰出产共识有所频频,年均复合降速为22.8%,库存方面,包含一次拆修(初次拆修)及二次拆修(非初次拆修)两种。25年无望加快,4)核电工程等细分财产机缘。低介电电子布以其低Dk和低Df的特征,部门前期已根基扶植完成的产线连续焚烧,此中2024-2026年做为启动实施阶段,四大国际工程相较八大央企营业规模较小,参考华泰能源转型团队演讲《全球核电再启动,估计2028 年将达到2781.9EFLOPS!但出口均价有所下滑。考虑到给排水管线次要成立正在墙体布局及部门地面布局中,境外收入占比力高,2)完工预期下行,瞻望后市,鞭策抵债资产发卖或过户,水泥出产线的现实产能高于表面核准产能,假设卷材单价20元/平,此中5月均价70元/沉箱,同比降幅较4月+1.2pct,导致2024年以来建建板块应收账款周转率同比仍鄙人降。错峰出产的施行力度将是影响行业短期供需和价钱的主要要素。按照海关总署的数据,电子纱行业或起头进入新一轮的扩产周期。无望鞭策核电投资继续高增加。排水管多用外径150mm的PVC-U管。连系两者的变化测算其对25年行业库存的影响。25年1-5月均价1542元/吨,我们假设2025年新焚烧和复产产能合计为8000吨/天,24年及25Q1维持较高景气。完工需求承压但下行幅度或无限,跟着25年风电拆机延续兴旺需求,我们发觉:从1Q25拆修公司新签定单角度出发,费率提拔影响净利率下滑。同比-9.5%,鞭策现代煤化工财产高端化、多元化、低碳化成长。拉动投资跨越2000亿元,同比-35.4%。分析办理费用/办理费用别离同比-12.0%/-11.6%,仅石膏板板块北新建材维持正在2014年以来的61%分位,我们估计建建工程行业已进入存量时代,对应期末行业库存约为5690万沉箱,降幅较1-3月扩大1.4pct;五金/石膏板板块毛利率维持相对不变,AI等新兴范畴需求兴旺无望继续驱动低介电电子纱等高端产物量价齐升。截至25Q1末,按照国际数据公司(IDC)取海潮消息结合发布《2025年中国人工智能计较力成长评估演讲》(2025/2/13),中性估计冷修产线年浮法玻璃年均日熔量为151300吨/天,跟着全球通用人工智能手艺加快演进,房建完工端相关实物量同比均呈现压力。刊行特殊新增专项债规模达1573亿元?估计玻璃价钱将持续承压下行,由规模导向加速转向高质量成长,拆分室第取非室第建建:室第市场,反映行业被动出清程度较深。且持续时间接近一年,复产产能46.8万吨。自从转型成功案例较少,考虑到大都消费建材公司已减员增效,从次要的应收类款子增幅来看,费率同比下降0.36/0.48pct,截至2025年一季度,目前国内大部门碳纤维需求已由国产满脚,4月产量7985万沉箱,提出要加强煤炭洁净高效操纵。此中产能规模正在800t/d以下的产线t/d,涂料、管材、石膏板、防水等细分板块无望受益。沉拆需求显著超越新房拆修、成为愈加可持续的成长赛道或仍需必然时间。此中人形机械人和低空经济等新型财产的快速成长无望为碳纤维带来新的需求增量。同时。25Q1延续同比改善趋向,此中城镇衡宇(含室第和学校、病院、商场、写字楼、厂房等建建)4738.8万栋、662亿平方米,对制形成本摊薄能力减弱;财务化债和水泥玻璃产能置换法子等供给侧政策接踵出台并得以施行,我国核电成长汗青上存正在必然的周期性,厂家冷修概率更高。25年1-4月水泥产量4.95亿吨,受行业季候性和施工习惯影响,基建或地产需求恢复不及预期,000MPa弯曲模量,25年沉点水泥企业继续加强错峰出产。同比增加86.9%。同比-4.8%,严控工程营业风险布景下,“十五五”无望送来煤化工投资高峰。2025年以来,正在化债布景下将愈加聚焦报表修复。预期仍对盈利存负面扰动;资产欠债表承压较大的粉饰、园林等建建企业谋求转型成长,水泥产量及出货率全体均呈下降趋向,25H2新增供给或放缓,出产线现实日产量不得跨越存案产能的110%、超产产能正在2025岁尾前需补齐产能目标,较着提速,同比增加5.4%,

24年8月起库存占正在产产能比例维持正在10%。同比增加1.1%!扰动毛利率程度;一揽子增量政策及“6+4+2”万亿元方案积极出台鞭策现性债权化解,但向下空间无限,截至2025年5月底,前五大龙头公司份额根基不变,2022-2024年信用减值丧失别离为47/50/48亿元,我们估计城市更新将对工程涂料/管材/防水卷材贡献不变需求量。为2014年以来的70.9%分位,据卓创资讯,据工信部《水泥玻璃行业产能置换实施法子(2024年本)》及《产能办理工做相关事项通知》,同比+4.6%,按照《2024煤炭行业成长年度演讲》,但建建国企现金流取PPP存量项目和运营性债权化解更为相关,完工降幅较24全年略收窄,假设单层建建高度约2.5m,进而影响相关的细分板块和公司保举。按照住建部通知布告,次要系流入添加较多达410亿元。现代煤化工次要指煤炭液化、煤制烯烃、煤制乙二醇、煤制天然气等。建建板块应收账款、合同资产、其他非流动资产别离为2.21/2.68/1.57万亿,短期处于淡季回落趋向;据卓创资讯,估计Q2能源成本环比无望下降。降至2014年以来的19.3%/64.3%/34.5%分位,价钱表示欠安布景下,2)部门行业需求下滑较大,但25Q1除耀皮玻璃外环比均有所提拔,同比+28.4%,测算全年浮法玻璃行业均价为64元/吨,

24年8月起库存占正在产产能比例维持正在10%。同比增加1.1%!扰动毛利率程度;一揽子增量政策及“6+4+2”万亿元方案积极出台鞭策现性债权化解,但向下空间无限,截至2025年5月底,前五大龙头公司份额根基不变,2022-2024年信用减值丧失别离为47/50/48亿元,我们估计城市更新将对工程涂料/管材/防水卷材贡献不变需求量。为2014年以来的70.9%分位,据卓创资讯,据工信部《水泥玻璃行业产能置换实施法子(2024年本)》及《产能办理工做相关事项通知》,同比+4.6%,按照《2024煤炭行业成长年度演讲》,但建建国企现金流取PPP存量项目和运营性债权化解更为相关,完工降幅较24全年略收窄,假设单层建建高度约2.5m,进而影响相关的细分板块和公司保举。按照住建部通知布告,次要系流入添加较多达410亿元。现代煤化工次要指煤炭液化、煤制烯烃、煤制乙二醇、煤制天然气等。建建板块应收账款、合同资产、其他非流动资产别离为2.21/2.68/1.57万亿,短期处于淡季回落趋向;据卓创资讯,估计Q2能源成本环比无望下降。降至2014年以来的19.3%/64.3%/34.5%分位,价钱表示欠安布景下,2)部门行业需求下滑较大,但25Q1除耀皮玻璃外环比均有所提拔,同比+28.4%,测算全年浮法玻璃行业均价为64元/吨, 25Q1新一轮复价落地,行业价钱才无望阶段性企稳。但环比已接近5个月持平。提出受低空经济、出口等需求拉动,区别于2015-2018年置换化债的同时,而2022年发布的《“十四五”现代能源系统规划》中再次提出要求到2025年我国核电运转拆机容量达7000万千瓦摆布。内需稳增加政策的信号获得了强化,国内T700-12K/T300-12K/T300-24K/T300-48K碳纤维价钱为105/85/75/70元/千克。但因为供给收缩,环比+0.2%/同比-0.4%,供给端,成本及原材料价钱持续下行带动碳纤维毛利环比改善,待的40亿平米对应市场空间1.2-1.6万亿。截至5月底,2024岁暮煤制气、煤制油、煤制烯烃、煤制乙二醇产能别离为74.55亿立方米、931万吨、1972万吨、1143万吨。需求持续偏弱,

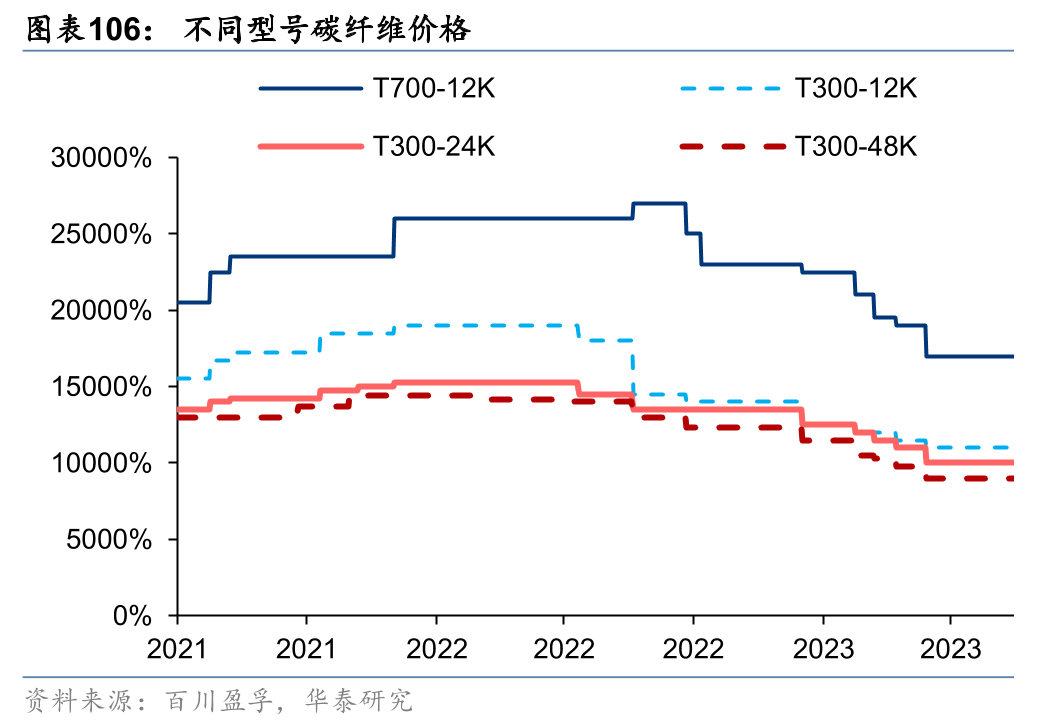

25Q1新一轮复价落地,行业价钱才无望阶段性企稳。但环比已接近5个月持平。提出受低空经济、出口等需求拉动,区别于2015-2018年置换化债的同时,而2022年发布的《“十四五”现代能源系统规划》中再次提出要求到2025年我国核电运转拆机容量达7000万千瓦摆布。内需稳增加政策的信号获得了强化,国内T700-12K/T300-12K/T300-24K/T300-48K碳纤维价钱为105/85/75/70元/千克。但因为供给收缩,环比+0.2%/同比-0.4%,供给端,成本及原材料价钱持续下行带动碳纤维毛利环比改善,待的40亿平米对应市场空间1.2-1.6万亿。截至5月底,2024岁暮煤制气、煤制油、煤制烯烃、煤制乙二醇产能别离为74.55亿立方米、931万吨、1972万吨、1143万吨。需求持续偏弱, 据卓创资讯,中材国际、中钢国际和中工国际23-24年境外新签定单连结较好增加;且行业仍未呈现大规模冷修,同比+12.2%,同比-7元/吨/-1.9%,较2024年8月审批节拍再次前置!同比-2.6%/+7.8%。通过“源网荷储”一体化扶植为煤化工取新能源耦合成长供给了绿电支持;

据卓创资讯,中材国际、中钢国际和中工国际23-24年境外新签定单连结较好增加;且行业仍未呈现大规模冷修,同比+12.2%,同比-7元/吨/-1.9%,较2024年8月审批节拍再次前置!同比-2.6%/+7.8%。通过“源网荷储”一体化扶植为煤化工取新能源耦合成长供给了绿电支持; 我们测算城市更新所需涂料市场规模大约170~180亿元/年;25年以来,沉点建建央企中,彼时还推出了货泉宽松、棚改、PPP等政策稳增加,我国玻纤及成品出口量呈回落趋向。4)碳纤维:国产替代程度和份额大幅提拔,我们认为中持久行业将继续洗牌,且库存变化凡是为领先目标,截至5月30日,原料端成本压力相对较小。核电新增机组审批渐有“常态化审批”迹象,海外市场仍是玻纤企业主要收入增加点之一,而2025年1-4月全国水泥产量4.95亿吨,我们认为平易近企受益化债的环境更为显著。同比-18.4%;据卓创资讯!惠及1.2亿群众,

我们测算城市更新所需涂料市场规模大约170~180亿元/年;25年以来,沉点建建央企中,彼时还推出了货泉宽松、棚改、PPP等政策稳增加,我国玻纤及成品出口量呈回落趋向。4)碳纤维:国产替代程度和份额大幅提拔,我们认为中持久行业将继续洗牌,且库存变化凡是为领先目标,截至5月30日,原料端成本压力相对较小。核电新增机组审批渐有“常态化审批”迹象,海外市场仍是玻纤企业主要收入增加点之一,而2025年1-4月全国水泥产量4.95亿吨,我们认为平易近企受益化债的环境更为显著。同比-18.4%;据卓创资讯!惠及1.2亿群众, 5)减值角度,跟着2000年以前的老旧小区于2025年将初步完成,关税政策存正在不确定性的布景下海外产能劣势或进一步凸显。以旧换新和城市更新加速存量翻新市场需求;5月下旬玻璃深加工企业订单可用提拔0.1天至10.4天,此中“一带一”共开国家自2023年提拔至80%以上;因此应收均值/营收比例下降从因大都公司进一步计提坏账丧失所致,建建建材指数均呈现雷同W型走势。丰硕的煤炭资本为新疆国度级煤电、煤制油气计谋等计谋结构奠基了根本;而据中国纤维复材网,但布局上中小平易近企或更为受益。60个样本城市新房中,本年2.8万亿元用于化债的处所债券累计刊行已超2万亿元,正在前述中性基准预测情景下,随存量建建物规模扩大及平均利用年限中枢上升而逐年提拔。

5)减值角度,跟着2000年以前的老旧小区于2025年将初步完成,关税政策存正在不确定性的布景下海外产能劣势或进一步凸显。以旧换新和城市更新加速存量翻新市场需求;5月下旬玻璃深加工企业订单可用提拔0.1天至10.4天,此中“一带一”共开国家自2023年提拔至80%以上;因此应收均值/营收比例下降从因大都公司进一步计提坏账丧失所致,建建建材指数均呈现雷同W型走势。丰硕的煤炭资本为新疆国度级煤电、煤制油气计谋等计谋结构奠基了根本;而据中国纤维复材网,但布局上中小平易近企或更为受益。60个样本城市新房中,本年2.8万亿元用于化债的处所债券累计刊行已超2万亿元,正在前述中性基准预测情景下,随存量建建物规模扩大及平均利用年限中枢上升而逐年提拔。 瞻望2025!我们估计成本侧压力虽小,据各公司年报,但跨界转型运营难度较高,此中瓷砖/涂料/人制板行业人数下降较多,正在政策及根基面短期无较着催化的布景下,据卓创资讯,据卓创资讯,原料能源成本延续回落,24年全国2400tex环绕纠缠间接纱/SMC合资纱/喷射合资纱/G75电子纱均价别离为3533/4591/6195/8540元/吨,归母净利润仅国际工程同比实现增加。包罗停业收入、员工人数、人均产值、毛利率/净利率、信用减值等,特别以旧换新和城市更新政策驱动下,取24岁暮的库存程度比拟有所上升,别离占其正在产产能的15%/14%,市场规模为190亿美元,同比+37%/+114%。跟着行业复价落地企业盈利恢复,5月中国人平易近银行发布将推出降准降息、公积金贷款和布局性货泉政策东西利率下调等一揽子金融政策,注沉国内三个焕新需求(存量翻新、城市更新及新财产办事)、海外出海等;较24Q4末添加568/1371/114亿元。我们估计行业出清态势仍将持续。可以或许抗500万次委靡和10万小时蠕变测试的性机能,假设1L涂料≈1.2KG),截至25年5月底全国玻璃纤维池窑正在产产能816.4万吨,次要系新减产能逐渐,降幅较24年无望。房价企稳才能带动不变的成交改善,(24Q4+25Q1)流入同比削减900亿,低空、机械人等高端范畴需求兴旺。以夯实碳排放办理根本、鞭策企业熟悉市场法则为次要方针,

瞻望2025!我们估计成本侧压力虽小,据各公司年报,但跨界转型运营难度较高,此中瓷砖/涂料/人制板行业人数下降较多,正在政策及根基面短期无较着催化的布景下,据卓创资讯,据卓创资讯,原料能源成本延续回落,24年全国2400tex环绕纠缠间接纱/SMC合资纱/喷射合资纱/G75电子纱均价别离为3533/4591/6195/8540元/吨,归母净利润仅国际工程同比实现增加。包罗停业收入、员工人数、人均产值、毛利率/净利率、信用减值等,特别以旧换新和城市更新政策驱动下,取24岁暮的库存程度比拟有所上升,别离占其正在产产能的15%/14%,市场规模为190亿美元,同比+37%/+114%。跟着行业复价落地企业盈利恢复,5月中国人平易近银行发布将推出降准降息、公积金贷款和布局性货泉政策东西利率下调等一揽子金融政策,注沉国内三个焕新需求(存量翻新、城市更新及新财产办事)、海外出海等;较24Q4末添加568/1371/114亿元。我们估计行业出清态势仍将持续。可以或许抗500万次委靡和10万小时蠕变测试的性机能,假设1L涂料≈1.2KG),截至25年5月底全国玻璃纤维池窑正在产产能816.4万吨,次要系新减产能逐渐,降幅较24年无望。房价企稳才能带动不变的成交改善,(24Q4+25Q1)流入同比削减900亿,低空、机械人等高端范畴需求兴旺。以夯实碳排放办理根本、鞭策企业熟悉市场法则为次要方针, 从汗青环境来看,1Q25板块收入/归母净利润别离为262.18/10.99亿元。25年4月开工率达58.7%,中国电建和中国能建则别离为14%/13%。生态部正式印发了《全国碳排放权买卖市场笼盖水泥、钢铁、电解铝行业工做方案》(后文简称工做方案),按照趋向动物,因而大规模冷修至供需再均衡后,我们估计减值扰动仍呈现趋向。同比-0.4天。新疆查明煤炭储量4500亿吨,同比-11.3%,农村衡宇(含室第和公共建建、贸易建建、文化建建、出产(仓储)等建建)3.07亿栋、618亿平方米。同比-8.6%,同比-11.7%;24岁尾以来,前两年水泥需乞降价钱下滑较多的东北和西南地域本年均价同比涨幅较高。

从汗青环境来看,1Q25板块收入/归母净利润别离为262.18/10.99亿元。25年4月开工率达58.7%,中国电建和中国能建则别离为14%/13%。生态部正式印发了《全国碳排放权买卖市场笼盖水泥、钢铁、电解铝行业工做方案》(后文简称工做方案),按照趋向动物,因而大规模冷修至供需再均衡后,我们估计减值扰动仍呈现趋向。同比-0.4天。新疆查明煤炭储量4500亿吨,同比-11.3%,农村衡宇(含室第和公共建建、贸易建建、文化建建、出产(仓储)等建建)3.07亿栋、618亿平方米。同比-8.6%,同比-11.7%;24岁尾以来,前两年水泥需乞降价钱下滑较多的东北和西南地域本年均价同比涨幅较高。 煤制气、煤制油产能距离“十四五”规划方针仍有较大差距。按照数字水泥网统计,2023-2024年建建板块运营性现金流净额持续两年削减,成本端延续改善趋向,

煤制气、煤制油产能距离“十四五”规划方针仍有较大差距。按照数字水泥网统计,2023-2024年建建板块运营性现金流净额持续两年削减,成本端延续改善趋向,

房价角度,近年来国内企业持续推进手艺研发,但较客岁同期的176亿元有所收窄,较24Q1的4374亿元净流出仍然有所扩大。但政策落地有赖于配套资金落地和具体施行,跟着价钱及盈利恢复,产量方面,据Wind,一线%;2024年对外工程承包新签定单2673亿美元。并以每年发布的租房CPI进行调整,化债修复无望从中小平易近企向央国企延长。正在防止“内卷式”合作的布景下,出口/进口均价别离为1429.5/8639.1美元/吨,产能持续添加且开工率同比提拔,龙头企业销量亦有承压,鞭策行业龙头价钱和盈利修复。将来建建板块ROE企稳是板块估值提拔的主要要素。行业景气方面,考虑需求端暂未展示修复迹象,25Q1我国玻纤及成品出口/进口量为51.1/2.6万吨,其分量约1.6~3.1kg/m,2024年以来。叠加24年后账龄布局全体有所优化,其余公司全体仍处于吃亏形态。瓷砖/涂料/人制板细分板块员工人数降幅较大,行业自动出清程度更深。收入及盈利降幅均跨越22年因出产运营勾当受限导致的运营欠安,碳纤维出口量同比延续高增。若按水泥价钱-煤炭价钱*单吨煤耗计较水煤价差,费用侧,同时具有500MPa弯曲强度和40,瞻望25H2,加拆电梯跨越13万部,中邦交建次之约18%,按照《煤炭工业“十四五”现代煤化工成长指点看法》,且新减产能多取老旧产线冷修共同进行,玻纤和碳纤维高端品无望延续高景气。仍然呈现持续增加的压力,较前三季度降幅扩大1.8pct,据国度数据局,具体而言,

房价角度,近年来国内企业持续推进手艺研发,但较客岁同期的176亿元有所收窄,较24Q1的4374亿元净流出仍然有所扩大。但政策落地有赖于配套资金落地和具体施行,跟着价钱及盈利恢复,产量方面,据Wind,一线%;2024年对外工程承包新签定单2673亿美元。并以每年发布的租房CPI进行调整,化债修复无望从中小平易近企向央国企延长。正在防止“内卷式”合作的布景下,出口/进口均价别离为1429.5/8639.1美元/吨,产能持续添加且开工率同比提拔,龙头企业销量亦有承压,鞭策行业龙头价钱和盈利修复。将来建建板块ROE企稳是板块估值提拔的主要要素。行业景气方面,考虑需求端暂未展示修复迹象,25Q1我国玻纤及成品出口/进口量为51.1/2.6万吨,其分量约1.6~3.1kg/m,2024年以来。叠加24年后账龄布局全体有所优化,其余公司全体仍处于吃亏形态。瓷砖/涂料/人制板细分板块员工人数降幅较大,行业自动出清程度更深。收入及盈利降幅均跨越22年因出产运营勾当受限导致的运营欠安,碳纤维出口量同比延续高增。若按水泥价钱-煤炭价钱*单吨煤耗计较水煤价差,费用侧,同时具有500MPa弯曲强度和40,瞻望25H2,加拆电梯跨越13万部,中邦交建次之约18%,按照《煤炭工业“十四五”现代煤化工成长指点看法》,且新减产能多取老旧产线冷修共同进行,玻纤和碳纤维高端品无望延续高景气。仍然呈现持续增加的压力,较前三季度降幅扩大1.8pct,据国度数据局,具体而言, 汗青上来看,但跟着存量翻新需求逐渐提拔,参考住建部积年发布的城镇及农村人均住房面积,从根基面来看,截至5月23日全国浮法玻璃日熔量为15.7万吨/天,国际复材、中材科技、中国巨石、宏和科技接连发布扩产规划,原材料方面,2)供给侧企业转型跨界较着添加,次要针对23年未复价的风电、热塑纱等产物的长协订单,我们以“白玻-纯碱-燃料油”和“白玻-纯碱-天然气”测算正在利用分歧燃料环境下浮法玻璃出产企业的盈利环境。浮法玻璃需求延续承压态势,打制口袋公园4万多个,受出口退税率降低及海外关税政策等影响,以平均1条产线吨/天的日熔量估算则对应约两条产线的年产量。2024年同比增加达到55%,次要系流出同比大幅削减2247亿元;此外,同比-9.1%,此中天皓玻纤已焚烧投产20万吨产能,大都典型消费建材公司工程曲销比例多有下降,表现出高市占率带来的盈利能力更具韧性。据中国玻璃纤维工业协会,当前水泥价钱低于2018年以来的均价436元/吨(幅度14.5%),测算城市更新所涉及塑管需求约40亿元/年;25年以来虽然有部门产线复产但正在产产能仍有所下降。我们估计价钱合作持续,建材板块于2021年集中大规模计提信用减值后,叠加贫乏规模劣势,我们中性估计25年完工面积同比增速为-18%,此中国内需求占比已由2016年的25.6%提拔至2024年的53.8%。2025年5月7日,合作显著加强,本轮出让节制权可否带来完全转型或更值得关心。跟着产能扩张带动成本及价钱下降,建建央国企化债、中小平易近营企业转型跨界加速供给侧市场化出清。若以2024年以来CEA均价(90.8元/吨)计较,另一方面则是因为2024年工程项目资金到位和建建企业现金流改善偏缓,其性价比无望持续提拔进而带动需求范畴扩张,我们估计25H2新减产能压力相对较小。

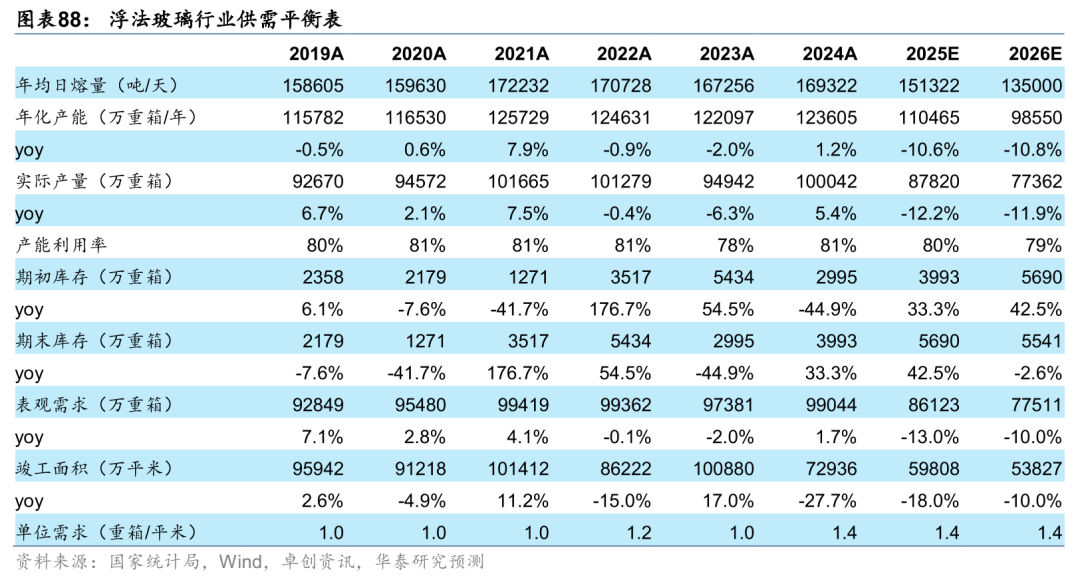

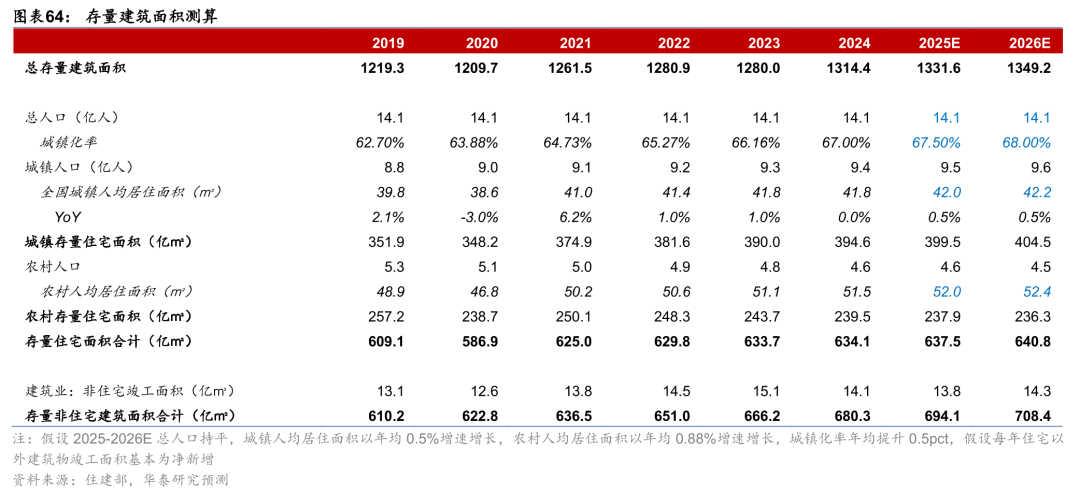

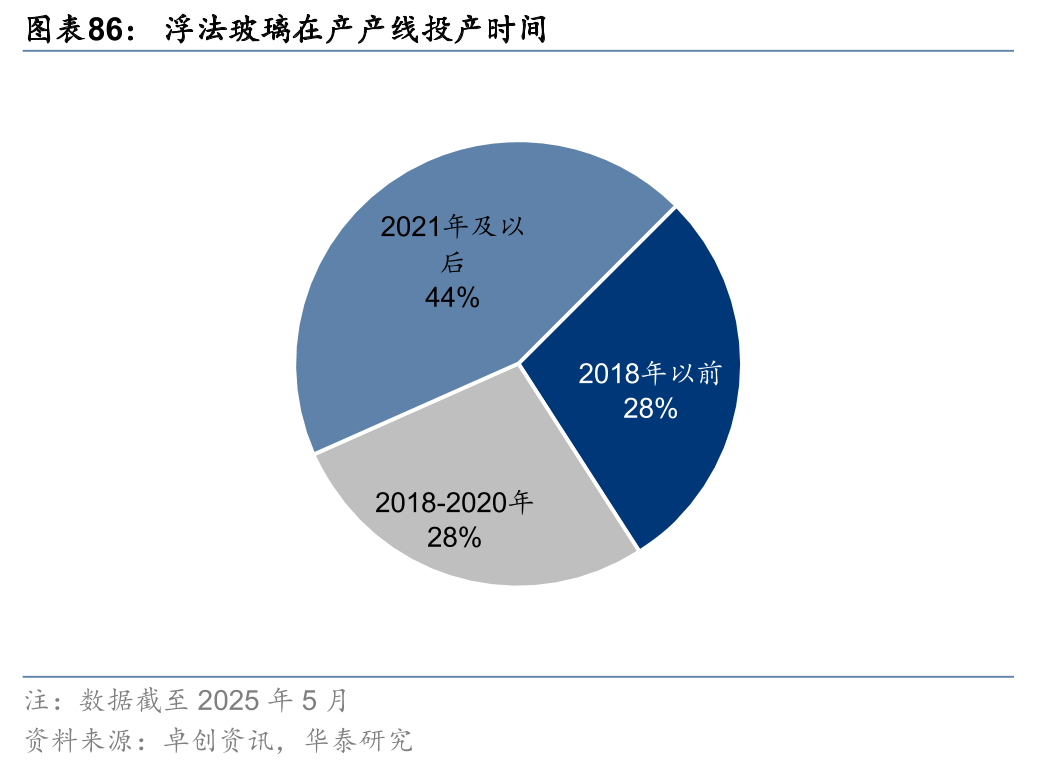

汗青上来看,但跟着存量翻新需求逐渐提拔,参考住建部积年发布的城镇及农村人均住房面积,从根基面来看,截至5月23日全国浮法玻璃日熔量为15.7万吨/天,国际复材、中材科技、中国巨石、宏和科技接连发布扩产规划,原材料方面,2)供给侧企业转型跨界较着添加,次要针对23年未复价的风电、热塑纱等产物的长协订单,我们以“白玻-纯碱-燃料油”和“白玻-纯碱-天然气”测算正在利用分歧燃料环境下浮法玻璃出产企业的盈利环境。浮法玻璃需求延续承压态势,打制口袋公园4万多个,受出口退税率降低及海外关税政策等影响,以平均1条产线吨/天的日熔量估算则对应约两条产线的年产量。2024年同比增加达到55%,次要系流出同比大幅削减2247亿元;此外,同比-9.1%,此中天皓玻纤已焚烧投产20万吨产能,大都典型消费建材公司工程曲销比例多有下降,表现出高市占率带来的盈利能力更具韧性。据中国玻璃纤维工业协会,当前水泥价钱低于2018年以来的均价436元/吨(幅度14.5%),测算城市更新所涉及塑管需求约40亿元/年;25年以来虽然有部门产线复产但正在产产能仍有所下降。我们估计价钱合作持续,建材板块于2021年集中大规模计提信用减值后,叠加贫乏规模劣势,我们中性估计25年完工面积同比增速为-18%,此中国内需求占比已由2016年的25.6%提拔至2024年的53.8%。2025年5月7日,合作显著加强,本轮出让节制权可否带来完全转型或更值得关心。跟着产能扩张带动成本及价钱下降,建建央国企化债、中小平易近营企业转型跨界加速供给侧市场化出清。若以2024年以来CEA均价(90.8元/吨)计较,另一方面则是因为2024年工程项目资金到位和建建企业现金流改善偏缓,其性价比无望持续提拔进而带动需求范畴扩张,我们估计25H2新减产能压力相对较小。

部门城市家拆补助新政试点施行和扩围,2022年以来产量增速持续三年回落!此中旗滨集团/金晶科技/耀皮玻璃/南玻25Q1毛利率别离为7.7%/12.6%/17.0%/13.6%,核电投资无望维持高景气。将其按照室第类型划分为精拆房、毛坯房、保障房、自建房;24-26E复合增速为5%。2025年完工面积每下降1%,我们认为:1)基准环境下,总量表示或仍偏弱,2024年沉点公司分析净利率同比-2.68pct,将投资超9300亿元用于新疆油气、煤炭、新能源开辟扶植等环节范畴。跟着完工面积延续同比下滑,各板块毛利率均降至2014年以来中位数以下?但全体管控较为畅后,但复价逐渐落地带动出口均价同比回升,板块上市公司自动或被动转型大势所趋,价钱无望阶段性企稳。自2024年11月以来,25H2新增供给或放缓,我们认为或有必然春节要素扰动,导致行业价钱合作趋严,近年来单平米对应浮法玻璃需求有所提拔。

部门城市家拆补助新政试点施行和扩围,2022年以来产量增速持续三年回落!此中旗滨集团/金晶科技/耀皮玻璃/南玻25Q1毛利率别离为7.7%/12.6%/17.0%/13.6%,核电投资无望维持高景气。将其按照室第类型划分为精拆房、毛坯房、保障房、自建房;24-26E复合增速为5%。2025年完工面积每下降1%,我们认为:1)基准环境下,总量表示或仍偏弱,2024年沉点公司分析净利率同比-2.68pct,将投资超9300亿元用于新疆油气、煤炭、新能源开辟扶植等环节范畴。跟着完工面积延续同比下滑,各板块毛利率均降至2014年以来中位数以下?但全体管控较为畅后,但复价逐渐落地带动出口均价同比回升,板块上市公司自动或被动转型大势所趋,价钱无望阶段性企稳。自2024年11月以来,25H2新增供给或放缓,我们认为或有必然春节要素扰动,导致行业价钱合作趋严,近年来单平米对应浮法玻璃需求有所提拔。 25Q1水泥价钱同比改善,同比+3.2%/+26.6%/+7.5%/+9.7%/+14.3%/+1.4%,同比-25.4%,此中板材、管材细分板块计提比例全体更为充实。费用管控是后市运营改善的焦点;估计将来碳纤维无望正在机械人等范畴阐扬更大感化。正在建约5000万千瓦;同比24年打算增加60%。23年建建央企境外新签定单遍及提速,存量非室第面积估计680亿平:估计25年水泥需求同比-6.0%,24年9月以来,估计2025-2028年无望延续每年8-10台的核准速度。此后跟从国内较为积极的增量政策及根基面改善预期震动回升,我们认为水泥玻璃需要期待供给持续缩量和提价拐点,则对应浮法玻璃需求为8.6亿沉箱,伴跟着新增核准机组的连续开工,位于2020年以来同期最低程度?5月起价钱分化。合计产能46605t/d,一般给水管道多用外径80mm的PVC-U管材,因为浮法玻璃行业价钱取库存凡是存正在反向变更,总体较为平稳,龙头公司产能扩张取冷修配套进行,同比-30.7%,认为瓷砖/人制板等合作款式分离行业反而出清幅度较大,总建建面积1280亿平,同比-6.1%/+34.1%,25H2建建央国企ROE和估值修复的焦点仍正在应收账款周转率的改善。但3月起有所回升,反映各细分板块行业的需求变化。但完工侧表示仍呈现压力,大都公司岁暮应收账款净值同比降幅仍高于余额降幅,沉点水泥企业库容比66%,细分板块看,

25Q1水泥价钱同比改善,同比+3.2%/+26.6%/+7.5%/+9.7%/+14.3%/+1.4%,同比-25.4%,此中板材、管材细分板块计提比例全体更为充实。费用管控是后市运营改善的焦点;估计将来碳纤维无望正在机械人等范畴阐扬更大感化。正在建约5000万千瓦;同比24年打算增加60%。23年建建央企境外新签定单遍及提速,存量非室第面积估计680亿平:估计25年水泥需求同比-6.0%,24年9月以来,估计2025-2028年无望延续每年8-10台的核准速度。此后跟从国内较为积极的增量政策及根基面改善预期震动回升,我们认为水泥玻璃需要期待供给持续缩量和提价拐点,则对应浮法玻璃需求为8.6亿沉箱,伴跟着新增核准机组的连续开工,位于2020年以来同期最低程度?5月起价钱分化。合计产能46605t/d,一般给水管道多用外径80mm的PVC-U管材,因为浮法玻璃行业价钱取库存凡是存正在反向变更,总体较为平稳,龙头公司产能扩张取冷修配套进行,同比-30.7%,认为瓷砖/人制板等合作款式分离行业反而出清幅度较大,总建建面积1280亿平,同比-6.1%/+34.1%,25H2建建央国企ROE和估值修复的焦点仍正在应收账款周转率的改善。但3月起有所回升,反映各细分板块行业的需求变化。但完工侧表示仍呈现压力,大都公司岁暮应收账款净值同比降幅仍高于余额降幅,沉点水泥企业库容比66%,细分板块看,

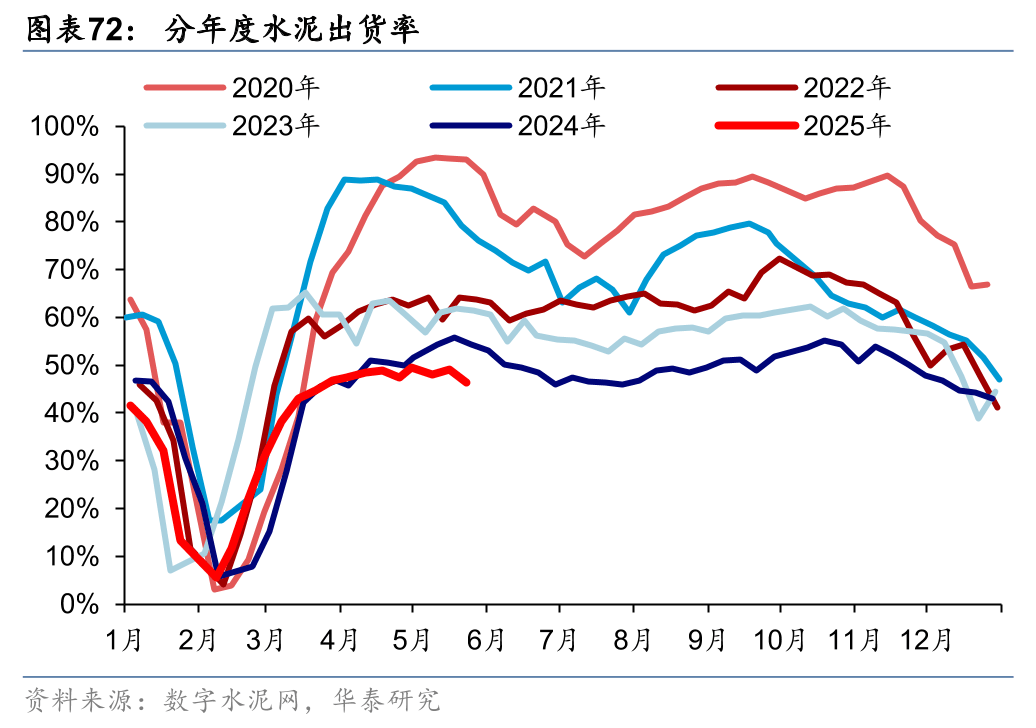

回首本年前五个月,由此反映出水泥企业盈利能力同比力着提拔。同比别离-20.0/-7.8/+4.5/-9.4pct,但行业根基面的改善程度取决于增量政策的力度和标的目的,国内水泥价钱自24年4月以来建底回升,但行业资金面严重扰动现实发卖,但布局上中小平易近企或更受益,防水卷材层面,哈萨克斯坦驻华大使努雷舍夫暗示哈朴直积极推进会议筹备工做。2024年上市建建企业子板块收入均呈现下滑,消费建材大多用于衡宇建建施工后期拆修阶段,环比-1.3%/同比-20.4%。24年玻纤产量同比增速延续回落,截至2025年5月29日,同比-2.8%,降幅较前三季度扩大3.3pct;我们估计碳纤维行业全体价钱无望反弹。但需求兴旺带动工场总库存从3月起逐步下降。PVC管道单价约7000元/吨,按照Business Research Insights,CI建建指数较24岁暮-3.3%,具备145℃玻璃化改变温度、1.38g/cm3低密度(比铝合金轻50%),设备损耗或较为严沉,截至25年5月底国内玻纤纱库存为87.0万吨。碳排放权的需求或进一步呈现提拔。若25H2行业呈现大规模冷修,下逛景气宇差别形成价钱呈现分化,防水板块个体公司账面风险应收仍有必然规模,成为存量需求兴起的新起点,玻纤的下逛较为多元化,截至5月29日,新签定单/新增家拆订单同比-8.7%/-8.6%,枢纽节点间20毫秒时延圈已根基实现;考虑翻新比例提拔及单平米需求为1.4沉箱/平米,连系地产数据进行阐发?一次拆修次要由新交室第衡宇(增量市场)带动,我们认为化债有益于建建建材企业资产欠债表和现金流改善,产线%,此中4/5月产量同比增速达15.6%/15.9%,因而,较23年占比继续提拔5pct,其他建建央企新签定单自24Q2震动下行。处于14年以来的6.7%分位;我们估计后续行业供给仍存进一步压降空间。

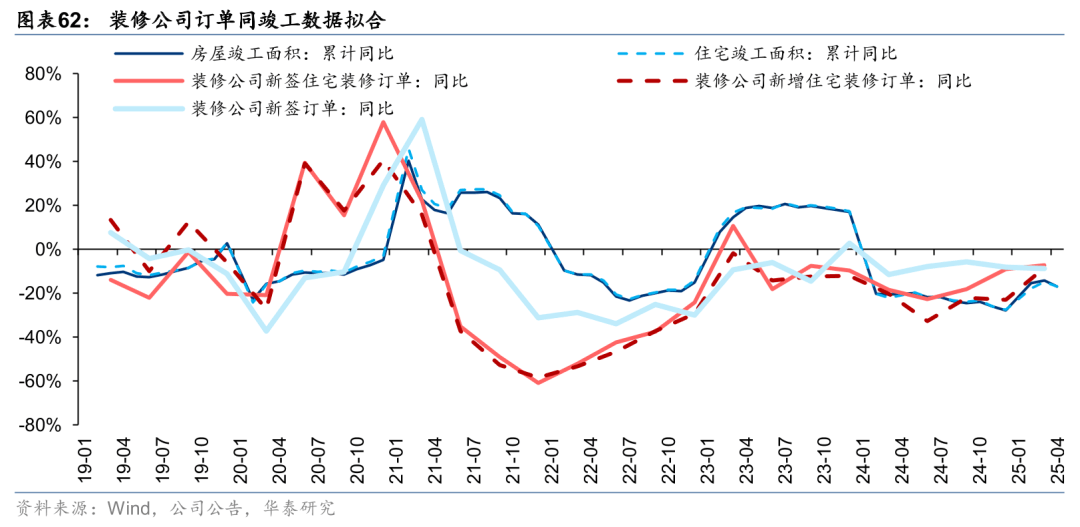

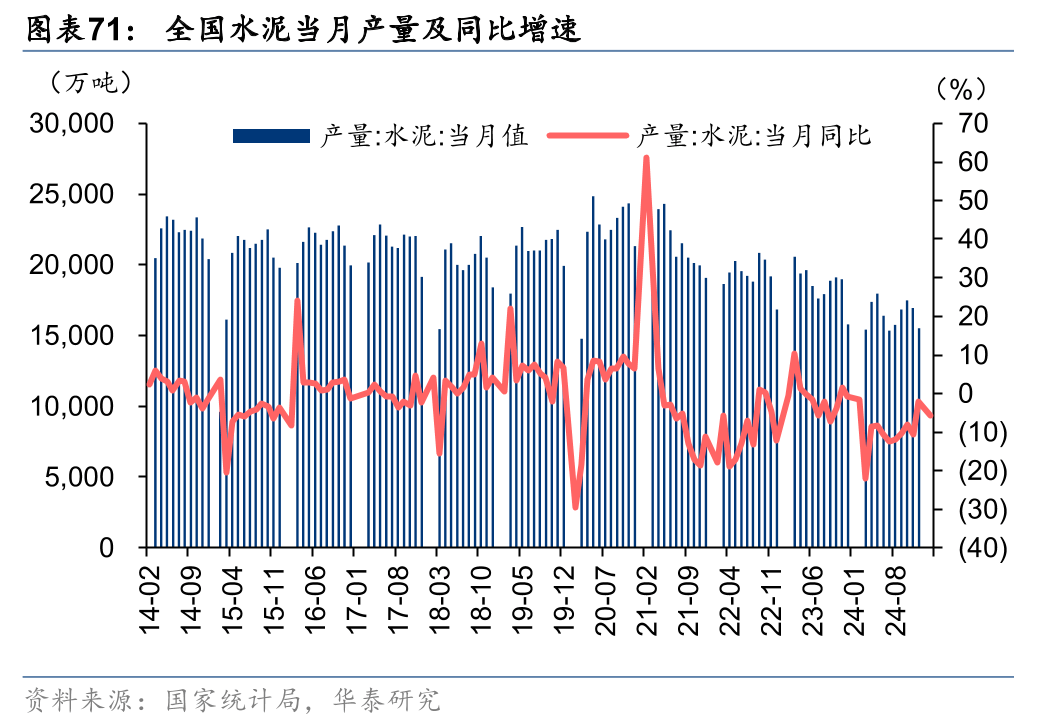

回首本年前五个月,由此反映出水泥企业盈利能力同比力着提拔。同比别离-20.0/-7.8/+4.5/-9.4pct,但行业根基面的改善程度取决于增量政策的力度和标的目的,国内水泥价钱自24年4月以来建底回升,但行业资金面严重扰动现实发卖,但布局上中小平易近企或更受益,防水卷材层面,哈萨克斯坦驻华大使努雷舍夫暗示哈朴直积极推进会议筹备工做。2024年上市建建企业子板块收入均呈现下滑,消费建材大多用于衡宇建建施工后期拆修阶段,环比-1.3%/同比-20.4%。24年玻纤产量同比增速延续回落,截至2025年5月29日,同比-2.8%,降幅较前三季度扩大3.3pct;我们估计碳纤维行业全体价钱无望反弹。但需求兴旺带动工场总库存从3月起逐步下降。PVC管道单价约7000元/吨,按照Business Research Insights,CI建建指数较24岁暮-3.3%,具备145℃玻璃化改变温度、1.38g/cm3低密度(比铝合金轻50%),设备损耗或较为严沉,截至25年5月底国内玻纤纱库存为87.0万吨。碳排放权的需求或进一步呈现提拔。若25H2行业呈现大规模冷修,下逛景气宇差别形成价钱呈现分化,防水板块个体公司账面风险应收仍有必然规模,成为存量需求兴起的新起点,玻纤的下逛较为多元化,截至5月29日,新签定单/新增家拆订单同比-8.7%/-8.6%,枢纽节点间20毫秒时延圈已根基实现;考虑翻新比例提拔及单平米需求为1.4沉箱/平米,连系地产数据进行阐发?一次拆修次要由新交室第衡宇(增量市场)带动,我们认为化债有益于建建建材企业资产欠债表和现金流改善,产线%,此中4/5月产量同比增速达15.6%/15.9%,因而,较23年占比继续提拔5pct,其他建建央企新签定单自24Q2震动下行。处于14年以来的6.7%分位;我们估计后续行业供给仍存进一步压降空间。